据海关统计,今年前10个月,我国共进口汽车90.4万辆,比去年同期(下同)减少23.7%;价值2302.9亿元人民币,下降25.8%;进口均价为每辆25.5万元,下跌2.7%。其中,10月进口8.7万辆,减少28.4%;价值214.2亿元,下降30.7%;进口均价为每辆24.7万元,下跌3.1%。

一、今年10月份我国汽车进口的主要特点

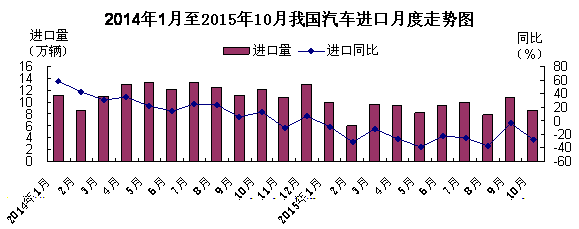

(一)今年以来单月进口量均呈同比减少态势,10月份进口减幅有所扩大。今年1月份以来,我国汽车单月进口量连续10个月呈同比减少态势。其中,9月份进口量创年内最高,当月进口减幅亦收窄至2.6%的年内最低点;但10月份进口汽车8.7万辆,环比减少20%,同比减少28.4%,减幅较上月扩大25.8个百分点(下图)。

(二)一般贸易方式进口超过9成,海关特殊监管区域物流货物方式进口逆势增加。10月份,我国以一般贸易方式进口汽车8.1万辆,减少30.1%,占同期我国汽车进口总量的93.8%。同期,以海关特殊监管区域物流货物方式进口5263辆,增加10.2%,占6.1%,比重上升2.1个百分点。

(三)自欧盟进口大幅减少,自日本进口2位数增加。10月份,我国自欧盟进口汽车3万辆,大幅减少45.6%,占同期我国汽车进口总量的34.9%。同期,自日本进口2.6万辆,增加13%,占30%,比重上升11个百分点。此外,自美国进口2.4万辆,减少7.7%;自墨西哥进口4006辆,减少42%。

(四)外商投资企业进口占主导,民营企业进口减幅较小。10月份,外商投资企业进口汽车7.2万辆,减少28.9%,占同期我国汽车进口总量的82.7%。同期,国有企业进口8556辆,大幅减少29.7%;民营企业进口6334辆,减少21.3%。

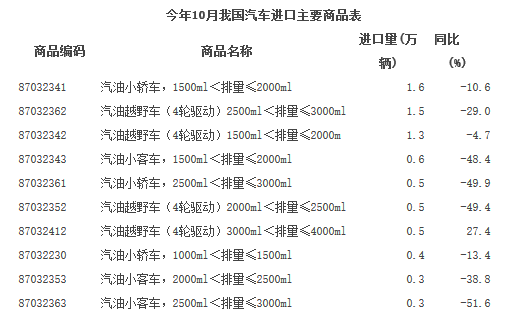

(五)以中等排量汽油型小轿车和越野车进口为主,大排量汽油越野车进口增加。10月份,我国进口量在1万辆以上的车型共3种,其中,排量在1.5升-2升的汽油小轿车1.6万辆,减少10.6%,占同期我国汽车进口总量的18.6%;进口2.5升-3升的汽油越野车1.5万辆,减少29%,占17.5%;进口1.5升-2升的汽油越野车1.3万辆,减少4.7%,占14.5%。此外,进口排量3升-4升的汽油越野车4641辆,增加27.4%(下表)。

(六)上海关区进口量居首,天津关区进口量环比明显增加。10月份,上海关区进口汽车3.9万辆,减少6.4%,占我国汽车进口总量的比重由去年同期的34.7%提高至45.4%。同期,黄埔关区进口2万辆,减少25.9%;天津关区进口2万辆,环比增加32.3%,同比减少57.4%,减幅较上月收窄11.3个百分点。

二、今年10月份我国汽车进口减少的主要原因

(一)国内进口车库存较高,进口需求减弱。今年以来,我国国内经济下行压力较大,国内市场进口汽车销售增长乏力。数据显示,今年前10个月广义乘用车销量同比增长6.4%,销量1620万辆。由于前期各大品牌对国内市场预期乐观,进口量较高,9月份,我国进口车市场库存系数虽由上个月的4.96下降至4.94,但库存仍处高位,对汽车进口需求减弱。

(二)自主品牌乘用车占有率上升以及国产化车型增多,对进口替代作用显现。受益于SUV和MPV市场增长,今年以来自主品牌乘用车市场份额稳步回升,前三季度销量占比重回40%以上,达到40.09%。同时,进口汽车国产化步伐加快,今年前三季度排名前10的豪华品牌中,除了雷克萨斯外,均已实现或即将实现国产化。国内汽车供给能力的提高,对进口汽车替代作用增强。

国家电投中国电力商丘热电获

国家电投中国电力商丘热电获 陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取版权声明