预计未来两年高铁刹车片市场规模可达80亿元以上,高铁刹车片心花将绽放光彩。我国动车组保有量呈上升趋势,2014 年保有量已达1709标准列,预计到2015年我国动车组保有量可达到2164标准列。考虑国产化带来的价格下降因素,预计2015年国内高铁刹车片的总市场规模将达到约80亿元,目前该市场还主要依靠进口,高铁刹车片的国产化替代空间非常广阔。

高铁刹车片市场规模巨大

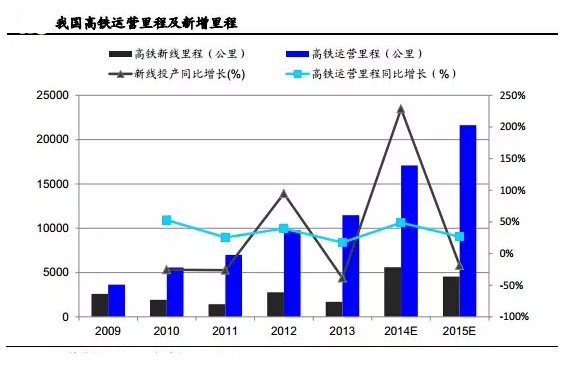

高铁刹车片国产化势在必行。在十二五规划期间,高铁被提升为十二五期间战略新兴产业中的优先发展领域。2013年末,全国铁路营业里程达到10.3万公里,比上年增长5.7%,其中,高铁营业里程达到1.1万公里。根据铁总最新数据显示,2014年高铁运营里程已超1.6万公里,预计2015年高铁运营里程可达2.2万公里。高铁持续建设新线,原有线路有望继续加密,动车组存量不断增长,高铁零部件国产化迫在眉睫。2015年,中国标准化动车组原型车有望定型,大力推进中国高铁技术的自主创新和高铁零部件国产化已势在必行。高铁刹车片是高铁至今仍难全面国产化的三大耗材之一,当时西门子、川崎等整车厂对消耗品不予技术转让,包括刹车闸片、车轮润滑油和受电弓三项,导进口成本非常高。

预计未来两年高铁刹车片市场规模可达80亿元以上。我国动车组保有量呈上升趋势,2014年保有量已达1709标准列,预计到2015年我国动车组保有量可达到2164标准列。根据2013年度动车组招标情况,350KM以上动车组占比62.16%,我们按350KM以上动车组保有量占比62%进行计算,从不同动车组车型刹车片需求来看,350KM以上动车组每列需要160片,250KM每列需求量在160-190片之间,取平均值175片/标准列计算。根据高铁运行的经验数据分析,350KM高铁刹车片的一般每年需要更换3次,250KM高铁一般每年需要更换3-4次,我们按照保守估计都更换3次计算。考虑国产化带来的价格下降因素,预计2015年国内高铁刹车片的总市场规模将达到约80亿元,高铁刹车片的国产化替代空间非常广阔。更多行业调研请查阅灵核网发布的《2015-2020年中国高铁刹车片行业发展现状及市场投资研究报告》

国家电投中国电力商丘热电获

国家电投中国电力商丘热电获 陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取版权声明