一、我国医疗器械行业发展空间广阔

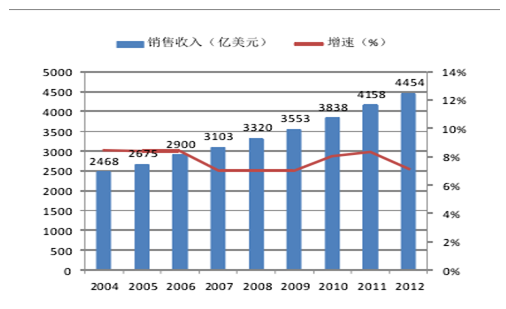

2004-2014年医疗器械行业收入的复合增速达25%,远高于全球7%-8%的增速,2014年我国医疗器械行业销售规模突破 2000 亿元,约占全球医疗器械销售规模的 7%,未来仍有较大提升空间。另根据国家统计局数据显示,2014 年医药制造业的销售收入为 23326 亿元,医疗器械市场规模仅占到医药总市场的 9.16%,与全球医疗器械占医药市场总规模的42%相比,还有巨大发展空间。从人均医疗器械费用来看,我国目前医疗器械人均费用仅为6美元/人,而主要发达国家人均医疗器械费用大都在100美元/人以上,瑞士更是达到了惊人的 513 美元/人。与发达国家比,中国人均医疗卫生支出尚处于较低水平,未来提升空间大。

2006-2012年全球医疗器械销售规模

2004-2014年我国医疗器械销售规模

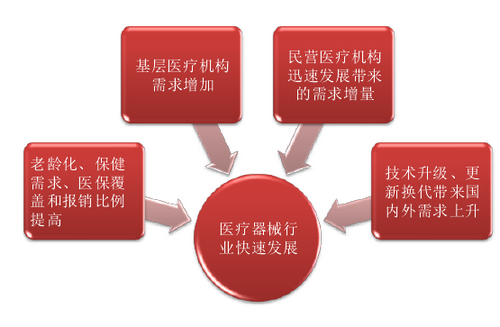

二、四大驱动因素助力行业高增长

我们认为在行业整合和进口替代加速的趋势下,人口老龄化(保健消费需求升级)、基层市场放量、民营机构发展以及技术创新升级将是直接拉动医疗器械行业加速发展的四辆马车。

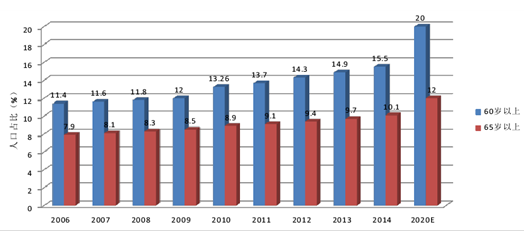

(1)老龄化+保健需求提升:据国家统计局2014年国民经济和社会发展统计公报显示,2014 年年末我国60周岁及以上人口数为 21242 万人,占总人口比重为 15.5%;65 周岁及以上人口数为 13755万人,占比10.1%,首次突破 10%。我国已步入老龄化社会(当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的 7%,即意味着这个国家或地区的人口处于老龄化社会),且趋势仍在加剧,预计 2025 年我国 60 岁以上的人口将超过3 亿。老年人口比例的上升,以及人们保健意识的增强,将拉动医疗资源的需求不断攀升,特别是对于医用高值耗材及家居智能医疗设备的需求,医保覆盖和报销比例的提升也将进一步提供需求保障。

中国人口老龄化趋势

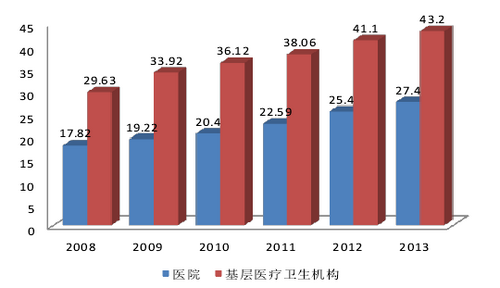

(2)基层医疗机构需求放量:

1、存量需求:截至 2014 年 11 月底,我国基层医疗卫生机构 92.2 万个,其中社区卫生服务中心(站)3.4 万个,乡镇卫生院 3.7 万个,村室 64.9 万个,诊所(医务室)19.0 万个。根据新医改的相关方案,卫生部会同国家发改委将投资 1000 亿元,支持建设全国约2000 所县医院、5000所中心卫生院和 2400 所社区卫生服务中心,并对基层医疗卫生机构中的装备配置开展医疗器械集中采购工作。在性价比优势和政策导向下基层医疗机构倾向于优先采购国产医疗器械。

2、增量需求:随着国家率先在基层医疗机构实现药品零加成,提高基层就诊报销比例等措施的出台,基层医疗机构的就诊人次逐步提高。另外《中共中央关于全面深化改革若干重大问题的决定》中提及,我国将深化基层医疗卫生机构综合改革,健全网络化城乡基层医疗卫生服务运行机制以及完善合理分级诊疗模式。我们预计未来基层就诊人次将逐年加速增长,从而带动基层对于医疗设备的采购需求。

医院和基层医疗卫生机构诊疗人次(亿人次)

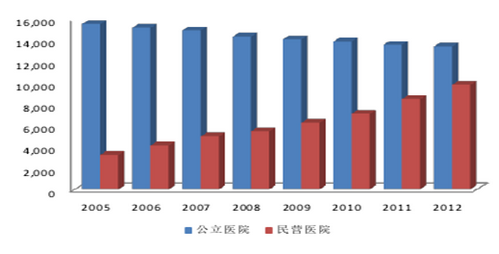

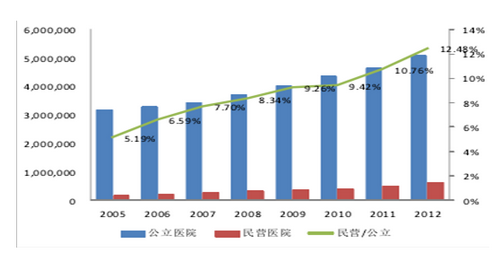

(3)民营医疗机构扩容:国务院“十二五”医改规划中提到,到 2015 年非公立医疗机构的床位数和服务量均要达到医疗机构总数的 20%,民营医疗的扩张对医疗器械的需求将进一步促进行业发展。

我国民营医院和公立医院数量增长

我国民营医院和公立医院床位数及比例

(4)技术升级拉动国内外需求:医疗器械行业产品制造技术涉及医药、机械、电子、化工等多个技术交叉领域,其核心技术涵盖医用高分子材料、检验医学、血液学、生命科学等多个学科,是典型的高新技术密集型行业。由于我国行业发展起步较晚,大部分高端设备市场被国外企业垄断,近几年通过相关产品技术的研发和升级,国内医疗器械行业快速崛起,国外垄断的格局正逐渐发生改变,国内已涌现出一批医疗器械龙头企业,如深圳迈瑞、华润万东、新华医疗等在超声诊断和数字影像设备领域占有一定的市场地位。加之国家对国产医疗器械的大力支持,包括创新医疗器械的绿色审批通道以及财政补贴等措施,国产医疗器械产品在研发技术和产品性能上都有了很大提高。更多行业资讯请查阅灵核网发布的《2015-2020年中国医疗器械发展现状与投资分析报告》

国家电投中国电力商丘热电获

国家电投中国电力商丘热电获 陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取版权声明