一、OLED产业概况

1、OLED处于产业风口

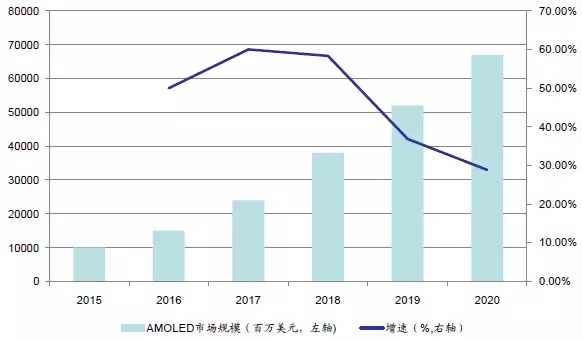

从整体上来看,OLED产业是处在一个快速发展阶段。预计2016年AMOLED面板市场将达150亿美元,比2015年的100亿美元增长约50%。到2020年底AMOLED市场额将达670亿美元,年复合增长率约为46%。

据灵核网数据显示,2015-2018 年,全球 OLED 有机电视出货量将持续大幅攀升,仅在 2016 年就将从 40 万台猛增到130 万台。OLED 在中小领域的应用更是呈现高速增长,预计17 年 OLED 市场将呈现翻倍增长。到 2018 年三星、LG、夏普三家有望同时放量,以电视为核心的大尺寸 OLED 屏幕市场也将全面启动,未来十年 OLED 有望占到整个显示屏市场总比例的 30%-40%。

我们可以从下图看到OLED无论是在面板的出货量和市场空间来看,2014-2015年都是一个爆发式的增长。从2016年开始,增速会有一定程度的下滑由于基数的增长,但是出货量和市场空间仍旧会以稳健的增长率增长,预计未来2016~2020 年行业产值的平均复合增长率将在46%左右。

OLED 面板出货量

2015-2020 AMOLED面板市场规模(单位:百万美元)

2、OLED可使用领域较广

AMOLED主要应用领域涵盖家用电器、可穿戴设备、汽车应用、手机电脑和VR/AR。其中手机的占有率最大,2015年出货量占比高达71.1%,5年CAGR为22.2%。目前市场一直关注着OLED 以iPhone 为首的智能手机上的应用,但是OLED 在电视、VR、智能穿戴,甚至照明等领域的应用,都有可能超越市场的预期。拿OLED电视来说,2015 年国内OLED 电视销量超过4万台,AVC预计2016 年销量将达到30 万台,单台消耗的OLED 面积是智能手机的好几十倍。同时,OLED 显示设备的使用是解决VR 头盔眩晕问题的关键所在,目前主流的智能手表都是采用更加省电和轻薄的OLED 屏幕。从增速来看,OLED电视5年CAGR高达86.3%,其次是AR/VR为31.7%。

OLED终端产品出货量

当前AMOLED面板产量提高和成本降低吸引着越来越多的设备商使用,AMOLED面板应用范围不断拓宽。在OLED所涉及的终端领域,手机、AR/VR和OLED电视都在面板单价上有较大幅度的下降,分别为14.01%、19.61%、10.47%。

2016年第一季度全球智能手机面板合计出货约 4.4 亿片,同比增长7.0%。其中韩国三星显示的 AMOLED 发展势头迅猛,第一季度出货规模超 8000 万片,全球排名第一,同比增长超 50%,目前在OLED智能手机市场占有率达到95%。在第一季度公布的 50 多款智能手机新机中,接近 1/3 的采用了 AMOLED 屏幕,伴随柔性 OLED 的资源释放,越来越多的品牌将导入 OLED 资源。苹果手机则还是一直采用LCD技术,高盛预计苹果将在2017年三季度时有一款苹果手机采用OLED,2018年三季度将有两款苹果手机采用OLED,届时苹果手机的OLED的覆盖率将达到将近70%。

OLED面板单价每年对比图

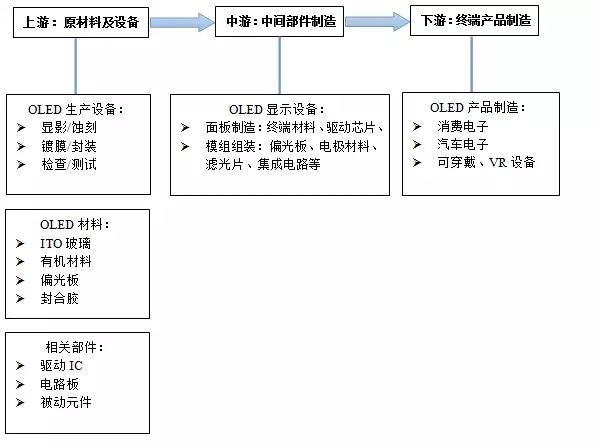

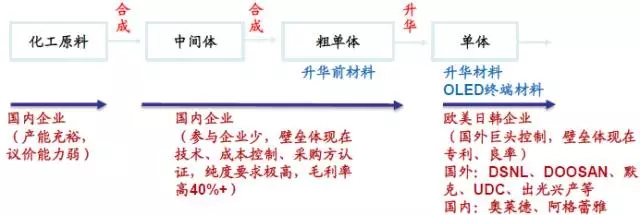

3、OLED产业链上下游

与LCD产业链一样,OLED面板产业链较长,设计零部件、产品多,技术路线多元。OLED 产业链包括上游原材料(ITO 玻璃、有机发光材料、驱动IC 等)、中游OLED 面板制造和模组组装、下游的显示应用领域。目前国内大量LCD 面板厂商转型OLED,但主要集中在面板制造环节,需要进口昂贵的设备和原材料。其中有机发光层材料是提升AMOLED性能和稳定成本。目前仅日本出光兴产、堡土谷化学、美国UDC 公司以及一些韩国公司可以批量供货有机发光材料。

OLED在材料制备、镀膜、背板选择、彩色显示等方面均存在多元化的技术实现方式。2015年全球OLED 市场总规模130亿美元,OLED有机材料约占据8%左右份额,约10亿美元,OLED中间体占据约15%份额对应约1.5亿美元,单体及粗单体8.5亿美元左右规模。

OLED整体产业链概况

OLED上游材料细分领域

由于技术门槛更高,玻璃基板、偏光片、液晶(混晶)、光学模片等上游原材料的供应权基本掌握在海外厂商手上,国内能实现规模量产的原材料不多。日本厂商Tokki 和Ulvac 在蒸镀等关键设备领域绝对领先,材料方面出光兴产、默克、UDC、陶氏等都是日、韩、德、美等国的企业掌控着各自的专利。在国内,当下OLED 主题投资的热点集中于上游,主要是发光材料的万润股份、IC 驱动的中颖电子;中游面板制造京东方、深天马;柔性屏3D 曲面玻璃蓝思科技和OLED 触控film-sensor 方案欧菲光。目前中游的OLED 面板产能基本掌握在三星、LG、夏普、JDI 等传统LCD 厂商手中,国内的京东方、深天马、华星光电等传统LCD 厂虽然已开始布局OLED 产线,但估计产能大规模投放最早也要到2018 年前后。

OLED产业链上阶段划分及相关企业

3.1 上游原材料市场基本垄断

OLED 产业链的上游包括材料制造、设备制造、零件组,中游包括面板制造、模组、驱动芯片等,下游包括各类终端应用。其中OLED 材料只占OLED 产品总成本的30%,而LCD 产品中,材料占据总成本的70%。在克服OLED 产品良率低下的问题后,OLED 有足够的成本下降空间,使之低于液晶显示设备。目前,国内还没有面向产业化的成套OLED 生产设备制造厂商,关键设备以及整套设备的系统化技术等都掌握在日本、韩国和欧洲企业手中。

日韩欧美厂商占据上游市场霸主地位。OLED上游材料领域是日韩欧美的天下,主要掌握在日本出光兴产、堡土谷化学、美国UDC 公司以及一些韩国公司的手中。日韩厂商主要生产小分子发光材料,欧美厂商主要生产高分子发光材料,其中日韩系厂商约占80%的市场份额。日本是重要的OLED 材料供应国家,其中住友化学和昭和电工生产的聚合物为OLED 的基础,出光兴产和三井化学则主要在小分子材料阵营。上游设备制造领域日本厂商Tokki和Ulvac 两家技术实力雄厚,在OLED 产线配套设备领域具有绝对地位。

有机发光材料通常分为三类:小分子材料、高分子材料和稀土类发光材料。目前,有机发光材料大致上可以分为以美国柯达、美国环宇显示技术公司、日本出光兴产等为首的小分子发光材料,和以英国剑桥显示技术(CDT)、日本住友化学等为首的高分子发光材料两大类。小分子与高分子发光材料在材料特性上各有千秋,但以现有技术发展来看,如考虑显示器的可靠性、电气特性以及生产稳定性,小分子发光材料仍处于领先地位,是目前最主要的有机发光材料应用体。

3.2中游市场空间较大

在中游领域,三星、LG 等巨头把持中端面板方向。全球量产的OLED 显示面板地区主要以韩国为主,其中三星是目前全球最大的中小型OLED 屏幕生产商。LGD最先主攻方向为大尺寸OLED,鉴于小屏电子产品的发展态势,LGD 逐步加码中小尺寸OLED,中小屏将从本年二季度开始量产,并将逐步扩大产能。

韩国先驱报近日报道称,三星获得了一份为期3 年总值25.9 亿美元的合同,该厂商将自2017 年起向苹果供应5.5 英寸的OLED面板,如果未来苹果公司在其智能设备上广泛使用,OLED将超越LCD首次成为智能设备上使用最广的面板,OLED 的需求量有望大幅提升。目前市场上,AMOLED面板产能基本掌握在三星、LG、夏普、JDI等传统欧美日韩LCD厂商手中。然而近两年国内厂商产能占比逐渐上升,未来有望持续扩大占比。中国厂商京东方、天马、华星光电等厂商纷纷加码OLED 建设,有望在OLED 时代获得领先于台湾厂商的弯道超车机遇。Wits View预估2018年韩系面板厂的AMOLED产能占比将由今年的95%下滑至76%,中国面板厂则在资金充沛的优势下,有机会将产能占比由4%一举拉升至19%。

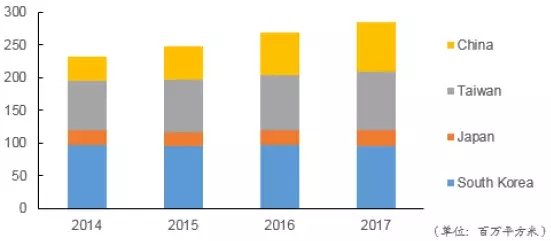

主要产区显示面板产能面积预测

3.3 中国企业在中上游市场值得期待

基于我国在LCD产业长期的技术和经验积累,在新一代显示技术的时间和资金投入上我们相对于发达国家的落后程度较小,从专利层面来看,OLED的专利技术大部分是在2003年以后申请的,中国企业通过购买、自主研发等方式,在器件结构、工艺、材料等领域已拥有关键技术。统计资料显示,当前OLED技术相关专利约1.6万件,其中,日本约占63%,韩国约占12.8%,美国约占12.2%,中国约占7.7%,德国约占2%,技术的分散度较高,各国的参与度较高。

根据行业数据,OLED有机材料约占OLED市场规模的13%左右,2015年OLED终端有机材料的市场份额约为39亿美元,对应的中间体市场份额约为4亿美元,接近25亿元,2020年OLED有机材料中间体的市场规模有望增长至60亿元。

从产业链的角度看,我国相关的材料企业主要供应OLED材料的中间体和单体粗品,主要销往欧、美、日、韩等地的企业,这些企业进一步合成或升华成单体,而面板的生产企业将多种单体蒸镀到基板上面,形成OLED材料层。在OLED市场空间逐步打开的过程中,由于国内面板产能的建设仍需时间,但三星、LG等领先面板大厂的已具备量产能力,对原材料的需求量加大,国内发展势头良好的OLED中间体企业已经切入全球产业链,将显著受益于OLED面板市场的爆发。

3.4下游终端产品竞争激烈

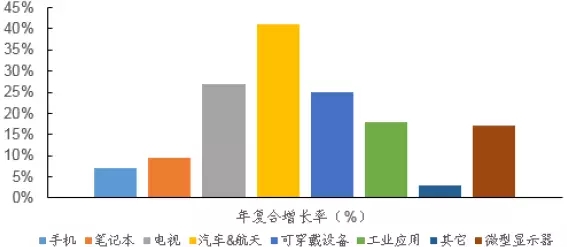

OLED技术逐渐成为下游终端流行趋势,市场增速巨大。苹果公司或将在2017 年应用AMOLED 曲面屏于自家产品,这一消息将会给整个智能手机板块带强大的示范效应。而LG、三星、华为、OPPO、TCL 等国内外电子产品厂商都在2016 年加紧布局OLED 相关产业。除此之外,OLED 在电视、汽车和航天、可穿戴设备以及工业应用等方面依然有较大的增长潜力,其中IDTechEx预测, 2015 年至2025 年之间汽车航天领域OLED 年复合增长率达45%,发展前景广阔。

新一代显示OLED 前景广阔,国内国际机会众多。中国目前是全球最大的OLED 应用市场,其中45%以上的IT 产品与显示器件有关;中国内地的手机产量占全球产量的50%以上,而其他消费电子产品的产量占全球产量的一半以上。另外,绝大部分的上游材料配件如驱动IC、导电玻璃、封装玻璃、有机材料、精密掩模板等都需要从日本、韩国等国购买。相对来说我国国内厂商多集中于中下游面板、模组等领域。

2015-2025 年OLED 细分市场年复合增长率预测

二、OLED原理

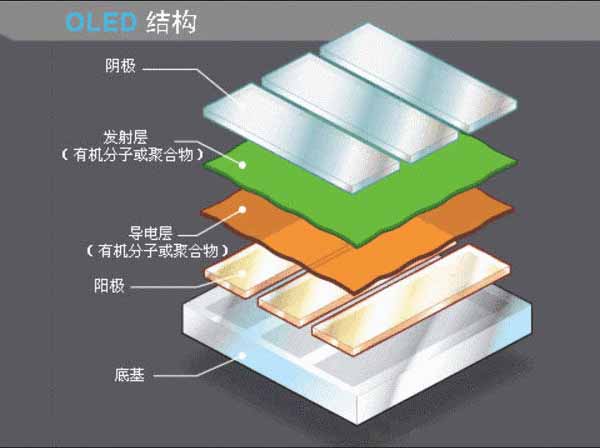

1、OLED结构与原理

OLED技术具有自发光的特性,采用非常薄有机材料涂层和玻璃基板,可以应用于显示和照明领域。OLED的制造流程大致可以分为三大部分:制备玻璃基板、涂敷有机薄膜、封装测试。

Ø 制备玻璃基板:采用导电和透光性良好的ITO玻璃,进行光刻工艺;

Ø 涂敷有机薄膜:完成这一流程的方法真空热蒸镀(VTE)、有机气相沉淀(OPVD )和喷墨打印;

Ø 封装测试:进行多个面板测试以确保其稳定性和精确度。

其中第二部分涂敷有机薄膜是整个制造过程中最重要的环节,目前市面上最主要的方法有两种:真空热蒸镀法和喷墨打印法。

Ø 真空热蒸镀:是目前使用寿命最长的OLED,通常都是使用真空热蒸镀工艺制成的。该工艺是将位于真空腔体内的有机物分子轻微加热,然后这些分子以薄膜的形式凝聚在温度较低的基层上,由于有机分子在向基层运动过程中可能发生碰撞,改变原来的运动轨迹,因此在基层上的沉积速度不均匀,可能形成不规则排列,导致缺陷或真空,因此该工艺相对成本高,效率低;

Ø 喷墨打印法:该工艺利用喷墨技术将OLED喷洒到基层上,大大降低了生产成本,还能将OLED打印到面积非常大的薄膜上,用以生产大型显示器,如80in大屏幕电视或电子看板。

OLED在种类上可分为AMOLED和PMOLED。其中AMOLED为主动型OLED,PMOLED为被动型OLED。AMOLED技术应用广泛,为目前LG、三星等众多OLED 屏幕制造商所采,目前我们所接触到的OLED 屏幕绝大多数指的是AMOLED。PMOLED 技术仅少量应用于车载面板、早期行动电话荧幕以及部分小尺寸产品上,受制于驱动方式、耗电量、分辨率等问题,大尺寸化有困难。

Ø AMOLED具有完整的阴极层、有机分子层和阳极层,但是在阳极层覆盖着TFT阵列,这一点与TFT LCD结构类似,该TFT阵列作为开关控制着每个像素点的发光情况。

Ø PMOLED由于不具有TFT开关,因此需要外部电路控制像素点的发光,由于无法实现对单个像素点的精确控制显示的对比度、刷新频率等指标均有明显劣势,但是其制造难度小,成本低,用来显示文本和图标时效率较高,适合做小屏幕。

2、OLED优势及特点明显

OLED与LCD最大的区别,即OLED 的是自发光的,与 LCD 需要背光源的成像机理不同,使得OLED 屏幕厚度更薄、柔性化更好。此外,OLED 与LCD 相比,OLED在四个方面有明显优势,即优秀的图像显示效果、丰富的色彩表现、耗电量低、超薄设计。以上特征非常符合新一代柔性可弯曲的电子产品显示发展需求。柔性AMOLED 显示器2015 年出货量约2500万台,2020 年约扩大到8 亿台的规模,约占整体显示器市场的13%。

Ø 优秀的图像显示效果: 根据三星电子发布的数据,由于OLED的自发光属性以及对单个像素的精确控制程度,AMOLED显示屏的对比度可以达到一般TFT LCD的1300倍,在细节和暗色部分的显示效果上更为清晰、自然;

Ø 丰富的色彩表现:在色彩表现方面,AMOLED的色域是一般TFT LCD的1.3倍,即显示颜色的精细度、对比度更高,显示效果更接近真实;

Ø 耗电量低:根据LCD和AMOLED的结构可见,LCD是靠背光源显示,需要照亮全部显示屏,而AMOLED是自发光,只在需要的部分发光,尤其是对于黑色区域显示的处理上,LCD的背光依旧是点亮的,只是通过液晶分子调节通过黑色区域对应像素点的光照通过率,而AMOLED则可以通过不点亮对应像素点而实现纯黑色,因此在显示的效果上和能耗上要更为优秀,AMOLED作为智能手机显示时的耗电量只是LCD耗电量的70%,可有效延长移动终端的待电时间,这一点对于电池容量有限且频繁使用的智能手机和可穿戴设备而言尤为重要。

Ø 超薄设计:LCD和AMOLED显示屏在智能手机端应用的产品结构,LCD显示屏自下而上主要由背光模组、偏光片、TFT、滤光片、偏光片、盖板构成,而AMOLED显示屏则分别由基板玻璃、上板玻璃、偏光片和盖板构成,在结构的复杂程度上明显具有优势,且由于背光模组的厚度较大,通常在1.5~2.5mm之间,会限制LCD屏的进一步轻薄化设计,而通过使用AMOLED屏可以比LCD薄30%左右。

OLED技术除了优秀的图像显示效果、丰富的色彩表现、耗电量低、超薄设计这四个主要的优点之外,由于其可以在不同的基板材料上实现有机材料的涂敷因而具有可弯曲的特性。可弯曲的特性赋予了市场许多可挖掘的空间,特别是在可穿戴设备、VR/AR、以及电视上使用。

三、国内外企业情况

1、国内企业技术核心尚有差距

从上游材料的制作过程来看,首先由材料厂商将化工原料合成制成OLED中间体,再进一步合成升华前材料,将其销售给OLED终端材料厂商,由OLED终端厂商进行升华处理后最终形成OLED终端材料用于OLED面板的生产。

目前OLED终端材料的生产主要还集中在韩国、日本、德国及美国厂商手中。升华材料的核心是专利,像日本有2000多个专利,三星收购了很多专利,不同意出售专利的小企业就很难进入三星材料供应商里。国内材料厂商的积累与上述国家相比仍然有很大差距,例如西安瑞联目前在一些小的品种上有专利,面向国内面板厂商,但首先还是基于模仿,大部分专利还是集中在美、日、德、韩手中。以美国UDC为例,其15年荧光材料的收入有6000多万美金,其中3500多万美金来自于专利授权使用,2800万美金才是真正卖出的材料收入。这种专利费占很大比例,三星、LG都要去付专利使用费。除此之外,虽然国内厂商已经具备了一定技术积累,但是一旦进入到升华材料的生产中,无疑将引起下游升华材料制造商客户的忧虑,因此中期的发展趋势也只能是双方采用合作的方式,例如与下游客户设立合资公司,由下游客户授权专利,由国内厂商来进行制造。

目前全球整个产业链布局里的OLED中间体及升华前材料主要集中在中国大陆,再由这些企业销售给OLED终端材料厂商,终端厂商进行升华处理后最终形成OLED终端材料再用于OLED面板的生产。虽然短时间来看国内面板生产商如果放量的话,升华材料还是会采购日系韩系德系美系企业为主,但升华后材料上游的直接供应商也将随之受益。而且从更长的时间来看,随着国内材料厂商在技术上的逐步突破,由于面板厂商还是有降低成本的需要,终端材料的本土化也将是大势所趋。

目前国内从事OLED中间体及升华前材料的企业主要包括:万润股份、西安瑞联新材、阿格蕾雅、吉林奥来德等。由于这个行业更新迭代的速度很快,OLED材料有很多层,每层的上游都有细分产品,产品周期大约4-5年,短一些的大约在2-3年,因此虽然近几年进入OLED中间体及升华前材料的企业诸多,但是相比较于这几家公司来说,产品都比较单一,而且这个行业要求较快的研发速度和实力,所以整体而言目前国内OLED中间体及升华前材料的竞争格局还是十分良好,行业壁垒主要表现在下游客户验证门槛较高,因此此前生产液晶单体的企业转型去拓展OLED材料业务将会在这方面具备比较明显的先发优势。由于目前OLED终端设备仍有继续降低成本的需求,短时间内来看会在一定程度下压缩上游材料厂商的利润空间,但我们认为随着OLED面板出货量的不断增加,规模效应下未来OLED上游材料制造商的盈利将会维持较高水平。

2、国外企业仍旧占据主导地位

日韩欧美主要占领OLED上游材料领域, 主要掌握在日本出光兴产、堡土谷化学、美国UDC 公司以及一些韩国公司的手中。日韩厂商主要生产小分子发光材料,欧美厂商主要生产高分子发光材料,其中日韩系厂商约占80%的市场份额。日本是重要的OLED 材料供应国家,其中住友化学和昭和电工生产的聚合物为OLED 的基础,出光兴产和三井化学则主要在小分子材料阵营。上游设备制造领域日本厂商Tokki和Ulvac 两家技术实力雄厚,在OLED 产线配套设备领域具有绝对地位。

2.1 默克集团:

默克是一家超过150年的全球领先的医药健康、生命科学及高性能材料公司。默克的业务主要分为四大分支:默克雪兰诺业务分支、消费者保健业务分支、默克密理博业务分支、高功能性材料业务分支。其中,高性能材料有四个业务部门,液晶材料、效果颜料、半导体材料和OLED材料。

默克目前是LCD产业中液晶材料的主要供应商,在TFT液晶市场的份额达到了50%。但默克已提前布局OLED业务。目前,默克在HTL材料领域占据了27%的市场份额,在磷光绿色材料领域也有21%的市场份额。 默克已生产出基于蒸镀和基于溶液应用的新型OLED材料。同时,公司也与爱普生联手,希望通过新型喷墨式的可打印OLED技术,解决大面板OLED的生产瓶颈。2015年6月,公司投入3000万欧元在总部达姆施塔特建立新的OLED材料工厂。根据规划,从2016年7月起将生产高纯度的OLED材料。

根据默克官网公布(如下图),公司早在2009年就已经在印刷OLED细分领域进行铺垫,于2010年与EPSON进行合作,2015年已经开始尝试进行量产阶段。公司在OLED印刷领域取得了前三的地位。印刷技术被认为是解决OLED高成本和实现大面积的有效途径,具有广阔的发展前景,这种技术可结合液体功能性材料和先进的印刷设备来制作OLED显示屏,可提高材料的利用率和生产效率,降低制造成本,提高产能。凭借大面积、低成本、柔性、绿色环保等突出的优势,印刷OLED成为下一代显示产业发展的方向。

2.2 出光兴产:

出光兴产是日本第二大石油公司,主要经营项目有:石油化学工业、石油及其他矿物资源的勘探及开发、医药品、农药品、化学药品的制造、仓储业、海运业等。其OLED业务基本囊括了材料的上游业务,包括空穴传输层(HTL)、空穴注入层(HIL)、电子传输层(ETL)及有机发光层(OLL)。在HTL领域,出光兴产占据了22%的市场份额,在磷光蓝色材料领域的市场份额更是达到了69%。 由于下游厂家LG Display扩大OLED面板的生产,出光兴产计划在近期将南韩年产能提高至5吨,是现有产能的2.5倍水平。出光兴产利用在UDC 2015年业务规模有所下滑的同时抢占了一定市场份额,业务量在2015年全球排名第二。

在RGB三色荧光材料方面,出光兴产的材料规格均为世界指标。在世界磷光小分子发光材料方面,美国环宇显示技术公司是领导者。在世界荧光小分子发光材料方面,日本出光兴产是极为重要的厂商,其荧光材料在美国专利数仅次于美国柯达公司。

2.3 UDC:

美国UDC(Universal Display)是有机发光二极管,OLED技术和材料研究领域的领导者,拥有经验丰富的管理和科学顾问团队以及政府支持。UDC主宰全球OLED发光材料市场, 2015年OLED发光材料收入相比2014年减少11%,尽管收入下降,但它在市场上依旧保持着最高地位。并且UDC旗下有一个掺杂剂材料部门,UDC占据掺杂材料部门82%的股份,该部门拥有基于磷光的专利,负责向三星和LG显示器提供磷光红色和绿色发光材料。

四、OLED今后主要趋势

1、传统终端将持续带动增长,新型终端将爆发

目前,OLED 技术应用于电子产品的部分绝多数为AMOLED,而PMOLED 适用于MP3、早期行动电话的次显示屏幕、智能手环等在讯息显示量不高的小型面板领域,量产成本也相对低许多。但在行动装臵越趋转向高彩、大尺寸、快速显示的应用方向时,PMOLED 在技术条件明显无法应付新需求。传统终端一般含有手机、电视机,新型终端则含有可穿戴设备、VR/AR、车载显示等。

先看看传统终端市场情况。

Ø 智能手机:由于LCD技术的应用很难再有新的提升,苹果手机在硬件升级和性能更新上已经遇到了瓶颈。而柔性OLED屏的可弯曲和可延展性使得智能手机在产品形态上可以有更大创新。苹果手机一年2个多亿的销量,到18年的时候,预计将会带来30%-40%的增长量。自15年第一季度三星推出OLED屏曲面手机,国内手机品牌华为、OPPO、小米、VIVO、金立都纷纷开始采用AMOLED面板在一些旗舰机型上进行差异化布局。根据CINNORes-earch数据,2015年国内手机品牌全球出货中使用AMOLED显示技术的渗透率由2014年的0%大幅提高至9%,并在2015年下半年稳定在14%左右。预计今年的渗透率有望达到15%-16%,到18年可能将会超过30%。

Ø 电视机:目前市场主流的电视显示器技术仍然是LCD。而OLED拥有上千万个像素自发光,可以让亮处变亮,暗处变暗,是呈现HDR技术的最佳显示产品,因此未来在TV领域OLED也必然会越来越多地得到应用。相关统计数据显示,2016年全球电视市场规模约2.3亿台,其中超过2000美元以上的市场占1.8%左右。中国市场和全球市场情况相似,2016年12,000元以上的高端市场预计为70万台。定位于高端的OLED有机电视,其目标用户刚好为购买2000美元以上产品的客户,这与全球电视消费逐渐向高级、大型化趋势发展的情况一致。15年创维OLED电视销售量约2万台,预计到16年有望实现10倍销售增长。据奥维云网的数据显示,2015-2018年,全球OLED电视出货量将持续大幅攀升,仅在2016年就将从40万台猛增到130万台,涨幅最大。其中,中国市场的表现尤为突出,预计2016与2017年都将连续保持400%的增长速度。

再来看看新型终端市场情况:

Ø VR:根据Juniper Research,全球VR头戴装置市场在2016年销售量约达300万台,2020年销售量可望增加到3,000万台。OLED解决了液晶屏容易导致拖影和模糊现象的问题,其更快的反应速度可以最大程度地降低视觉暂留效应并减少动态模糊,同时比LCD具备更佳的色彩表现力和更薄的厚度,因此被认为是目前最适合应用在虚拟显示头盔装置中的显示器材。从行业龙头的动态来看,16年VR行业三大厂商都将推出消费级产品OculusRift、HTC Vive和SonyPSVR,其中Oculus Rift和HTC Vive 使用的都是三星的OLED 屏幕,有两块显示屏,Sony PSVR采用的是自家生产的单块OLED屏幕,标志着未来OLED将成为VR显示器材的标配。因此VR市场的快速增长也将成为OLED需求增量的重要拉动因素。

Ø 车载显示:OLED能够满足汽车显示对于宽视角、清晰明亮的全运动图像显示的需求,可以用于汽车显示器与仪表盘等。其重量更加轻巧,且面板画质更优。据IHS资料,汽车用面板比起行动装置或笔记本电脑等IT产品用的中小型面板的平均单价要高很多。如以2014年为基准,各类面板的平均价格为:数码相机用是9.1美元、行动电话用是14.8美元、NB等行动产品是21.9美元,相较之下汽车用面板价格高达50.2美元。目前仍然受到成本较高的限制。

Ø 智能手表:根据IHS 的数据统计,2015 年智能手表显示面板出货量预计将比去年增长250%, 创纪录地达到3400 万片。而其中两款热门产品Apple Watch 和Samsung Gear 均采用了AMOLED 面板。预计2015 年AppleWatch 的面板出货量将占AMOLED 智能手表面板出货量的84%,占全部智能手表面板出货量的49%。高端智能手机新趋势,AMOLED 将成标配。

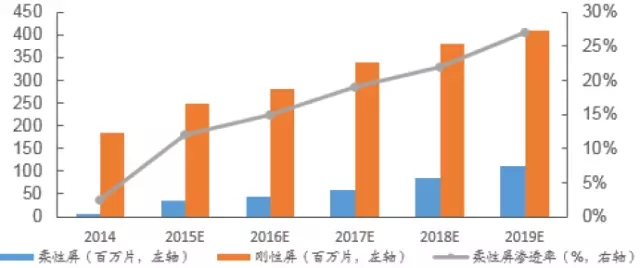

2、柔性显示是未来必然趋势

OLED 最大优势,就是软性。穿戴式设备的流行,将带动曲面与可挠式柔性面板的市场需求。曲面、可卷曲式、可弯曲、可折叠等可挠式面板技术与触控解决方案,将是未来电子产品配置的一大趋势。由于其在工艺上非常复杂,所以也导致了柔性屏的成本比一般的屏幕要贵很多。据HIS 预测,至2019 年柔性屏渗透率将达到27%,鉴于其高于刚性屏的定价,其市场空间仍然广阔。苹果公司预计在2018 年将在自家产品上应用AMOLED 曲面屏,这一消息将会带动整个OLED产业,特别是其曲面等一系列特点,可以更快的将OLED 显示技术的潜力发挥出来,从而真正迎来OLED 时代。现阶段三星、华为、OPPO 等几家终端厂商已经AMOLED 面板应用于高端智能手机领域,未来将进一步引领整个智能手机产业向曲面及柔性OLED 显示方向发展。

AMOLED出货量与柔性屏渗透率预测

煤炭行业20项专利项目荣获第

煤炭行业20项专利项目荣获第 广东广州释放约12.5亿填埋场

广东广州释放约12.5亿填埋场版权声明