海水淡化即利用海水脱盐生产淡水。是实现水资源利用的开源增量技术,可以增加淡水总量,且不受时空和气候影响,可以保障沿海居民饮用水和工业锅炉补水等稳定供水。从海水中取得淡水的过程谓海水淡化。现在所用的海水淡化方法有海水冻结法、电渗析法、蒸馏法、反渗透法、以及碳酸铵离子交换法,目前应用反渗透膜法及蒸馏法是市场中的主流。

世界上有十多个国家的一百多个科研机构在进行着海水淡化的研究,有数百种不同结构和不同容量的海水淡化设施在工作。一座现代化的大型海水淡化厂,每天可以生产几千、几万甚至近百万吨淡水。水的成本在不断地降低,有些国家已经降低到和自来水的价格差不多。某些地区的淡化水量达到了国家和城市的供水规模。

目前,全球已有150多个国家在开发及应用海水利用技术,并取得了良好的经济和社会效益。我国沿海和中西部地区拥有极为丰富的地下苦咸水资源,海水淡化成为解决我国淡水紧缺的重要途径。

国际海水淡化的现状。根据灵核网《2016-2020年中国海水淡化行业调查研究成果》发布显示;截至2015年底,全球淡化合同规模已经达到9200万吨/日,可运行规模已经达到8700万吨/日。在全球范围内,淡化规模呈波动式发展,与世界总体经济形势有关,2014年和2015年年度增量处于中等水平。就所用技术分布来看,2006年~2015年,膜法脱盐技术占年度增量的主要部分,热法淡化技术中低温多效技术更受欢迎。就淡化水用户分布而言,全球淡化市场每年增加的工程中,市政用户占比总体高于工业用户。

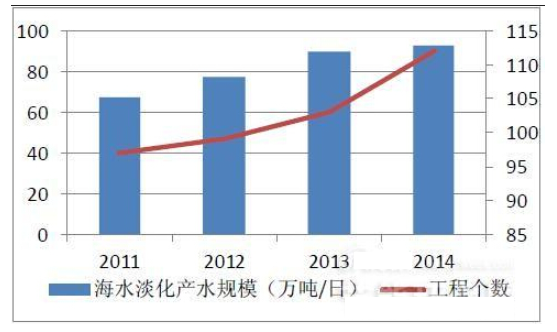

“截至2015年底,全国已建成海水淡化工程121个,产水规模100.9万吨/日,仅2015年,全国新增海水淡化工程产水规模6.66万吨/日。”目前我国已建成的海水淡化工程总体规模稳步增长。

图表:2012-2015年中国海水淡化总厂水规模

数据来源:灵核网

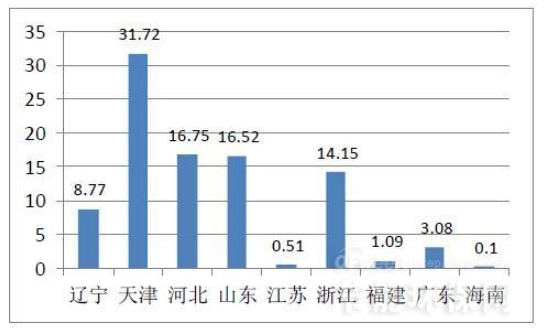

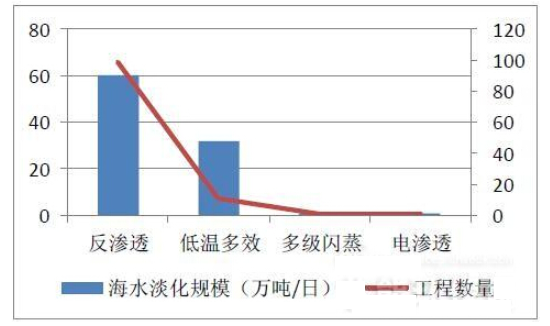

中国海水淡化工程主要分布在沿海9个省市,其中北方以工业用海水淡化工程为主,主要集中在天津、河北、山东等地。南方地区以民用海岛海水淡化工程居多,主要分布在浙江、福建、海南等地。在海水淡化技术应用方面,截至2015年年底,全国应用反渗透技术的工程为106个,产水规模约65万吨/日,占全国总产水规模的64.9%。应用低温多效技术的工程13个,产水规模34.8万吨/日,占全国总产水规模的34.5%。

图表:各地区海水淡化掺水规模(万吨/日)

数据来源:灵核网

图表:不同技术海水淡化规模

数据来源:灵核网

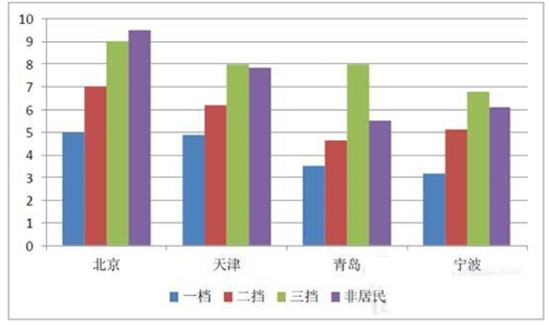

中国大力倡导节约用水的背景下,各地用水价格不断提高。2016年,北京居民用水最低5元/吨,最高9元/每吨;城六区非居民用水价格从8.15元/吨,上调至9.5元/每吨,其他区域上调至9元/吨。天津市居民用水最低4.9元/吨,最高8.0元/吨,工业、行政单位、经营性服务用水7.85元/吨。目前我国海水淡化产水成本集中在5-8元/吨。未来各地的居民与非居民用水价格整体仍将呈上升趋势,将有利于海水淡化技术的应用推广。

图表:部分城市用水价格(元/吨)

数据来源:灵核网

正视差距 产业发展机遇与挑战并存

“随着全球经济社会的发展,我们已经无法离开海水淡化技术。”根据联合国教科文组织的水资源标准,到2030年全球半数人口将在缺水的环境中生活。我国总体水形势也不容乐观,洪水泛滥、干旱缺水以及水污染同时并存,水利用难度加大。水利部发布的《全国水资源综合规划》显示,到2030年,沿海地区年缺水量仍将达到214亿立方米。从更广的视野来看,全球气候变化将在质和量两个方面加剧供水危机。“淡化技术可以变苦涩为甘甜,是水处理王冠上的明珠,海水淡化产业是应对气候变化的水资源保证,因此海水淡化是人类社会发展绕不过去的坎儿。”

“当前我国海水淡化产业却身处窘境主要表现在几个方面:

一是淡化的容量与世界第二大经济体的地位严重不符,作为水资源缺乏的用水大国,我国海水淡化发展规模与国外相比有较大差距,截至2015年年底,仅为世界规模的1%左右。

二是“电贵水贱”制约了淡化技术的应用。国外海水淡化用电成本极低,以色列海水淡化用电费用只有0.3元/千瓦时,而中国海水淡化用电为工业用电,电费约为0.7元/千瓦时~1元/千瓦时。从成本结构来看,能源成本占到每吨水成本的四五成,国内海水淡化每吨水平均成本为5元~8元,明显高于国外先进项目的3元~4元。而我国自来水水价普遍在每吨5元左右,严重低于国外水价(以色列为2.5美元/吨)。以天津为例,居民自来水用水价是4元/吨,工业为7元/吨,低于海水淡化的8元/吨,因此市场对淡化水的需求意愿并不强烈。

三是目前海水淡化市场启动,除受制于诸多外部因素影响外,其本身还存在一个关键性瓶颈,即产业本身市场容量有限。灵动核心调查发现,每两吨海水除淡化出1吨纯水外,还同时副产1吨浓盐水。浓盐水被限制排放,只能免费提供给附近的盐场用来晒盐。目前,我国每年固定的食盐市场需求为6000万吨,而一个200万吨的海水淡化项目就能产出1亿吨的盐,比整个食盐市场的需求还多出许多,这么大的产量如何才能消耗?从这方面来讲,在浓盐水找到完善的市场出路之前,将成为海水淡化的产业瓶颈之一。

此外,我国海水淡化产业与世界先进发达国家相比还存在一定差距,面临诸多挑战,必须正视。一方面就产业政策而言,水价形成机制尚未做出符合市场规律的调整,海水淡化工程相关投资、税收政策也未落地;就市场规范而言,海水淡化标准体系需要贴近需求进一步完善,海水淡化产品质量监管和认证体系尚需完善。另一方面,就工程能力而言,超大型海水淡化工程能力有待提升,产业配套服务能力需要尽快协同跟进;就装备制造而言,国产装备需要深度整合以满足市场期望,国产设备性能需要进一步提高。

国家海水淡化相关政策环境分析

2012年,我国先后出台《关于加快发展海水淡化产业的意见》、《海水淡化产业“十二五”规划》,提出到2015年,我国海水淡化日产能力将达到220万立方米~260万立方米,对海岛新增供水量的贡献率将达到50%以上,对沿海缺水地区新增工业供水量的贡献率将达到15%以上。随后,发改委公布了海水淡化产业发展试点单位名单,有关方面成立了国家海水淡化产业联盟。

2015年4月,《水污染防治行动计划》(“水十条”)提出推动海水利用,在有条件的城市,加快推进淡化海水作为生活用水补充水源。“十三五”规划纲要提出要强化水安全保障,全面推进节水型社会建设;科学开发利用地表水及各类非常规水源,严格控制地下水开采;并推动海水淡化规模化应用,实施海岛海水淡化示范工程,实施重点用水单位监控工程。

不过,截至目前,我国尚未出台扶持海水淡化产业发展的具体补贴政策,在一定程度上制约了海水淡化产业进程。如果国家要将海水淡化作为沿海地区及海岛上非常规的供水手段,未来需制定更加明确的扶持计划。

灵核网作为多年市场调查的市场研究机构,长期涉足竞争对手市场信息的监测和调查研究,建立全方位的市场信息收集网络,搭建国内最完善的数据信息平台。为企业提供大数据和互联网+时代的信息化一站式服务。更多海水淡化政策信息需求,请直接进入灵核网了解。

煤炭行业20项专利项目荣获第

煤炭行业20项专利项目荣获第 广东广州释放约12.5亿填埋场

广东广州释放约12.5亿填埋场版权声明