据海关统计,2016年前三季度,我国进口医疗仪器及器械(以下简称“医疗器械”)427.9亿元,与2015年同期相比(下同)增长15.8%。

一、前三季度我国医疗器械进口的主要特点

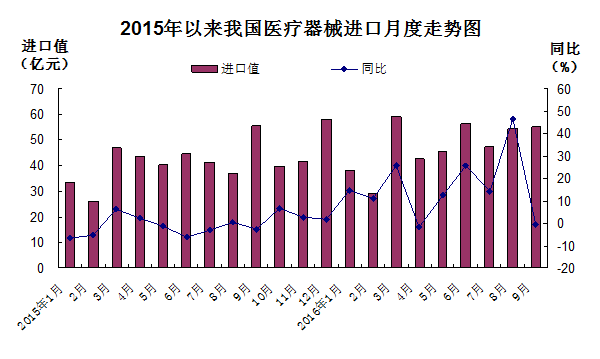

(一)月度进口值波动较大,9月当月进口同比微降。2016年以来,我国医疗器械月度进口值波动幅度较大,在3月份达到年内最高值后4月份迅速回落,之后呈现震荡上行态势。9月当月进口值为55.4亿元,同比下降0.6%,而此前4个月同比均出现两位数增长;环比连续2个月增长,增速为1.9%(下图)。

(二)一般贸易方式进口超6成,海关特殊监管方式进口增速高于总体。前三季度,我国以一般贸易方式进口医疗器械261.5亿元,增长15%,占同期我国医疗器械进口总值的61.1%。同期,以海关特殊监管方式进口153.5亿元,增长18.7%,高于总体增速2.9个百分点,占35.9%。

(三)欧盟、美国和日本为主要进口来源地,自墨西哥和东盟进口快速增长。前三季度,我国自欧盟、美国和日本分别进口医疗器械149.6亿元、144.4亿元和47.8亿元,分别增长18.2%、14.3%和15.6%,自上述三者进口合计占同期我国医疗器械进口总值的79.9%。此外,自墨西哥进口27.4亿元,增长32.9%,自东盟进口13.2亿元,增长50.6%。

(四)以外商投资企业和民营企业进口为主。前三季度,我国外商投资企业进口医疗器械173.1亿元,增长15.4%,占同期我国医疗器械进口总值的40.5%;民营企业进口155.1亿元,增长17.9%,占36.3%;国有企业进口99.6亿元,增长13.6%,占23.3%。

二、前三季度我国医疗器械进口较快增长的主要原因

国内市场潜力巨大及行业结构失衡是今年以来我国医疗器械进口增长较快的主要原因。一方面,据《2015中国医疗器械行业发展蓝皮书》显示,我国医疗器械2015年市场总规模约为3080亿元,市场规模已居世界第二,2010-2015年复合增长率达到17%,国内医疗器械市场增速远高于全球增速。另一方面,当前我国国内医疗器械企业规模普遍偏小,尚未形成集约化发展模式,研发投入不足,技术水平较低,在产品质量、售后服务能力和品牌影响力等方面尚未被医院和消费者认可,导致我国中高端医疗器械大部分依赖进口。数据显示,目前我国医疗器械市场中低端产品占75%,中高端产品占25%,而70%的高端产品市场由通用、飞利浦和西门子等外资企业占有。国内医疗器械快速增长的市场需求与国产产品供应能力不足的矛盾长期存在,促使我国医疗器械进口保持较快增长。

三、当前值得关注的问题

(一)利好政策频出助推国产医疗器械加强研发和提升产品质量。9月30日,国家卫计委、科技部等5部门联合下发《关于全面推进卫生与健康科技创新的指导意见》。这是国家第一次明确提出科技创新在整个卫生与健康事业改革发展中的优先和核心地位。同时,5部门还下发了《关于加强卫生与健康科技成果转移转化工作的指导意见》,提出建设一批卫生与健康科技成果转移转化示范基地,推动企业加强科技成果转化应用。10月10日和10月12日,国家科技部先后发布两个通知,启动“国家重点研发计划”2017年度重点/试点项目的申报工作,将投入25亿支持与医疗器械直接相关的项目。此外,为配合、推动上述两大专项行动,国家药监局也已经明确将对纳入其中的医疗器械产品注册申请实行优先审批。国家密集出台医疗器械行业利好政策,旨在打破目前我国高端医疗器械主要依赖进口的局面,为国产医疗器械实现进口替代做好了“顶层设计”。

(二)中高端医疗器械进口关税下调,国内产业需加快转型升级脚步。据《中华人民共和国加入世界贸易组织关税减让表修正案》,自9月15日起,B型超声波诊断仪、心电图记录仪、彩色超声波诊断仪、病员监护仪、心脏起搏器等30余种设备将逐步降低进口关税,其中大多数产品的进口关税将在未来3年或5年降为零,少量产品的关税将在未来7年降为零。此次关税下调涉及的医疗器械多属于中高端产品,目前仍以进口为主,我国生产企业涉及较少,暂时未与跨国企业形成正面交锋,但在关税调整期开始后,中外企业将处于同一起跑线,未来国内企业想要打破中高端市场格局将面临更大挑战。

煤炭行业20项专利项目荣获第

煤炭行业20项专利项目荣获第 广东广州释放约12.5亿填埋场

广东广州释放约12.5亿填埋场版权声明