一、妇科用药市场供给情况分析

妇科用药是针对成年女性特有的妇科疾病开发的各种药品的统称,主要包括妇科炎症用药、妇科调经药、妇科其他用药等各类中成药和化学药。

妇科疾病是指女性的生殖器官系统有关的各种疾病,包括外阴疾病、阴道疾病、子宫疾病、输卵管疾病、卵巢疾病等,为成人女性的常见病、多发病,其临床表现多种多样,病因复杂且常伴有多种严重并发症。女性特有的生理结构和体质,加之环境污染、竞争压力、工作节奏加快、生活方式改变等诸多因素,妇科疾病的发病率较高,已成为女性健康的大敌。我国女性人口基数大、发病率较高,随着经济发展和民众生活水平的提升,对妇科用药的需求也将呈现加速增长。

据世界卫生组织(WHO)对全球妇女健康状态的调查研究表明:妇科疾病发生率已达65%以上,而在育龄期妇女中,妇科疾病发病率已超过了70%。全球每年生殖泌尿系统感染类疾病的发病人数已达3.33 亿人次,推动全球妇科用药市场快速扩容。我国妇女患病情况也不容乐观,2010 年全国妇女常见病总患病率为28.8%,在各种妇女常见病中,阴道炎占第一位,患病率为13.2%;其次为宫颈炎,患病率为12.1%;妇女尖锐湿疣患病率为33.8/10 万,该病在部分西部省份属高发。

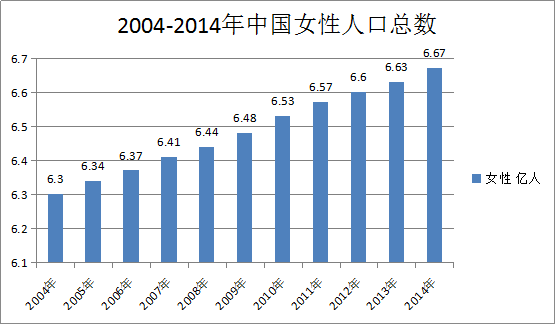

而我国女性人口数已由2004年的6.30 亿人增至2014 年的6.67亿人,占全国人口总数据的48.77%。妇女人口基数大,结合患病率因素等综合背景,两者决定了我国妇科用药的市场容量特别巨大。

妇科炎症市场产品基本分为外用药和口服药两大类,产品数量达60 多种。外用药主要分为洗剂类、栓剂类和泡腾片类。由于妇科疾病往往需要长期用药,中成药因其成本低、副作用小,在治疗妇科疾病方面发挥着重要作用,中成药在口服用妇科用药市场占有明显优势。在妇科炎症治疗药物中,中成药占据了71%的市场份额,而化学药物制剂仅占29%,中成药与西药的比例基本上为7:3。

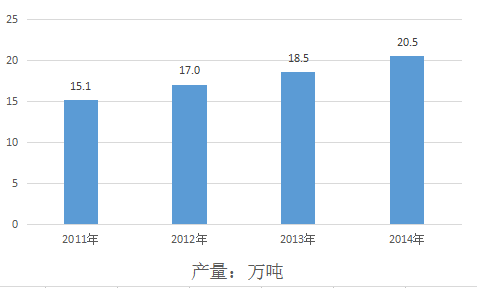

据统计2014年我国国内妇科药产品产量达到20.5万吨,产量较上年同期增长8.1%。

图:2011-2014年我国妇科用药产品产量走势

二、妇科用药需求分析

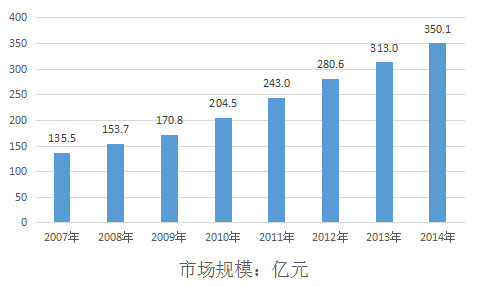

据灵核网数据统计:2007年我国妇科用药市场规模为135.5亿元,到2014年产业规模增长至350.1亿元,需求规模年均增速达到14.5%。

图:2007-2014年我国妇科用药市场规模走势图

三、妇科用药需求特点分析

在我国妇科用药产品市场,妇科炎症类药物是第一大需求品种,2014年妇科炎症类药物市场规模达到150亿元,占比为42.8%;调经养血用药市场规模达到108.6亿元,占比为31.0%;血瘀症用药市场规模达到56.5亿元,占比为16.1%。更多最新市场调查报告请查阅灵核网发布的《2015-2020年中国妇科用药市场运行现状及投资前景研究报告》

国家电投中国电力商丘热电获

国家电投中国电力商丘热电获 陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取版权声明