碳纤维是由聚丙烯腈等有机母体纤维,在高温环境下裂解碳化形成碳主链机构,含碳量在90%以上的高强度高模量纤维,具有耐高温、抗摩擦、导电、导热及耐腐蚀等特性。是用腈纶和粘胶纤维做原料,经高温氧化碳化而成。碳纤维产业链包含上游的原油化工产业,中游的原丝加工、碳纤维相关产物以及碳纤维复合材料生产加工、核心机械制造以及下游的应用市场组成。

图表 1 碳纤维行业产业链

资料来源:灵动核心收集整理

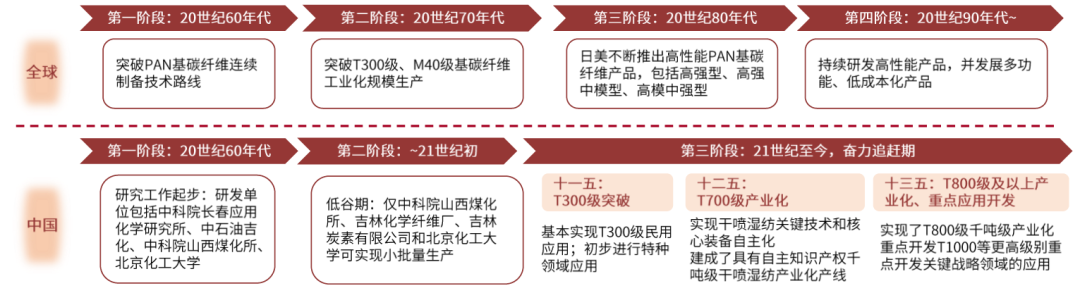

日本、美国在行业处于领先地位,我国处于追赶期。日本、美国在全球碳纤维产业处于领先地位,较早地研制出高性能产品并形成了行业规范、代表先进技术方向。代表企业包括日本东丽(Toray)、美国赫氏(Hexcel),已实现PAN基碳纤维的“标准化、系列化、通用化、实用化”。我国碳纤维研究虽然起步较早(20世纪60年),但由于工艺基础薄弱、装备技术落后等原因,碳纤维质量低下、性能稳定性差,聚丙烯腈基碳纤维国产化技术长期徘徊在较低水平。步入21世纪后,我国碳纤维产业得到了较快发展,涌现出一批优秀企业,实现了技术突破。

图表 2 全球和中国碳纤维产业发展历程对比

资料来源:《高性能PAN基碳纤维及其复合材料在航天领域的应用》(郭玉明),《中国高性能碳纤维产业的创新发展》(李书乡),《碳纤维复合材料产业化发展和应用》(张定金)

1、碳纤维行业市场结构分析

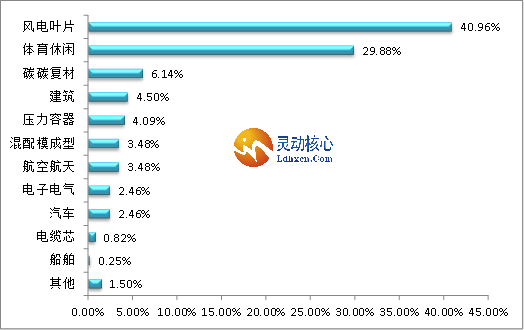

碳纤维广泛应用于航空航天、海洋工程、新能源装备、工程机械、交通设施等领域,是一种应用前景十分广阔的战略性新材料。主要应用于体育及风电叶片行业,分别占比为29.98%及40.96%。随着中国市场需求的不断扩大,我国碳纤维也将有很大的发展空间。

图表 3 2021年碳纤维行业市场结构占比情况

数据来源:灵动核心收集整理

2、碳纤维行业市场规模分析

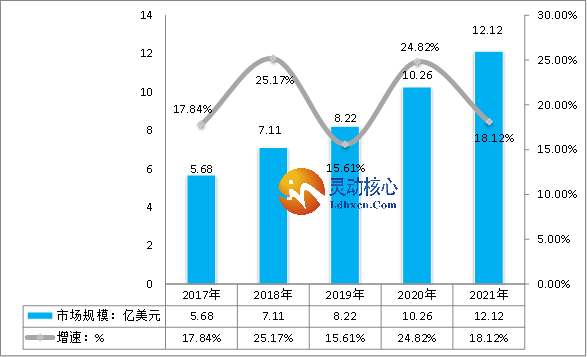

碳纤维是轻质高强的航空航天材料,其加工流程复杂,工艺难度高,具有很高的技术壁垒。近年来,我国已经意识到碳纤维及复材的重要性,开始进行战略布局,大力推动碳纤维材料研发。数据显示2020年,我国碳纤维市场规模为10.26亿美元,同比增长24.82%。2021年我国碳纤维市场规模12.12亿美元,同比增长18.12%。

图表 4 2017-2021年中国碳纤维行业市场规模及增速走势图分析

3、碳纤维行业生产产量分析

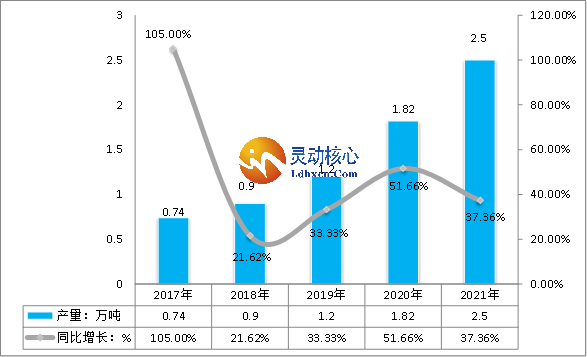

根据数据显示,2019年我国碳纤维产量达1.2万吨,2020年我国碳纤维产量达1.82万吨,同比增长51.66%;据灵动核心预测,2021年我国碳纤维产量约达2.5万吨。

图表 5 2017-2021年中国碳纤维行业产量及增速走势图

数据来源:灵动核心收集整理

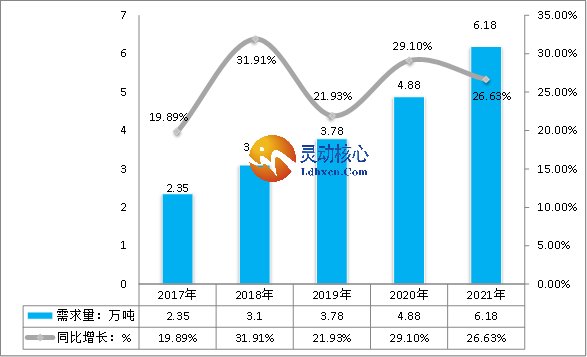

4、碳纤维行业市场需求分析

近年来,中国碳纤维的需求量呈现波动增长的态势。以体育用品及风电叶片的强劲增长带动了中国碳纤维的消费量。2016-2020年,中国碳纤维需求量从1.96万吨增长到4.88万吨,近5年年增长了2.5倍,5年复合增长率约25.6%。

图表 6 2017-2021年中国碳纤维行业市场需求量及增速走势图

数据显示:灵动核心收集整理

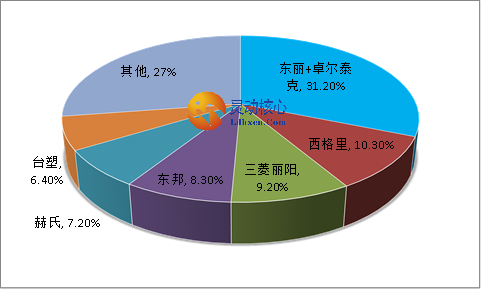

5、碳纤维行业市场份额分析

目前,全球碳纤维生产主要被美日两国瓜分,德国也占据一定市场份额。全球主要厂商包括:日本的东丽、东邦、三菱;美国的赫氏以及氰特;德国的西格里;台湾地区的台塑。其中,东丽在收购了美国的卓尔泰克公司后,碳纤维产能超过4万吨,并且随着近两年的扩产,总产能近5万吨。

图表 7 全球碳纤维市场份额分析

数据来源:ccev、灵动核心收集整理

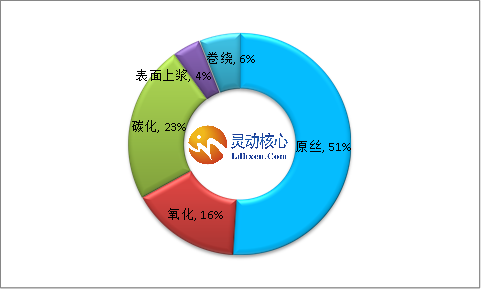

6、碳纤维行业成本构成分析

碳纤维的成本中,原丝成本占到51%,因此降低成本应从原丝生产入手,其次,氧化、碳化等环节也要降低成本。首先看原丝,原丝产能从250t/a上升到3000t/a,单耗成本可以降低43%,碳纤维产能从100t/a上升到1000t/a,单耗成本可以降低56%,规模效应明显。其次,在纺丝工艺上,国内大多数企业采用的湿法纺丝生产工艺,纺丝原液中的PAN浓度一般不超过20%,纺丝速度小于100m/min。若改进纺丝工艺为干喷湿纺,在相同条件下,固含量可提高到22%以上,纺丝速度提高到300m/min。采用新纺丝工艺,同样的纺丝装备及能源消耗条件下,产量提高可2至8倍,PAN基碳纤维原丝的生产成本可降低75%。再次,在氧化碳化工序上,国内碳纤维生产过程主要采用外热式氧化炉,预氧化时间约为120 min,国外已将预氧化时间缩短至90min以下。流态化加热技术的预氧化炉提高了传热、传质的效率,缩短了预氧化的反应时间,碳纤维生产效率提高50%以上。最后,碳纤维表面处理过程中,由传统的热风非接触式干燥方式改为蒸汽、热油等热辊接触式干燥方式,干燥时间和能耗均降低约2/3。

图表 8 碳纤维行业成本构成占比情况

数据来源:灵动核心收集整理

7、碳纤维行业投资前景分析

近几年我国碳纤维技术有了一定发展,但与之配套的碳纤维复合材料技术仍有待提 高,国内缺乏能够自主生产与碳纤维配套的基材树脂的企业。首先,树脂基碳纤维复材开始主要用于高档体育器材和高端装备,特别是用于高端装备的材料和技术,西方对我国严格封锁。其次,我国碳纤维企业与碳纤维复材企业更多是分别发展。目前我国国内鲜有能够研发、生产与自己碳纤维相匹配的基材树脂的企业,缺乏研发与碳纤维匹配基材树脂和浆料的团队,且核心复材制造设备仍受到技术限制。但在复材技术和设备方面,国内部分企业在自动化铺放工艺的工程化应用方面取得了较大进展;完成了国产预浸带制备、铺带工艺等系列研究与相关工程化应用验证,已将自动铺带用于新型飞机的机翼复合材料壁板;针对民机尾翼、机翼等课题需求,完成了尾翼平尾蒙皮、机翼蒙皮的系列研究与验证试验。说明我国这方面短板有望 较快弥补,拓展复材市场已有一定的技术基础。

国内碳纤维复材短期内技术难赶超,成本竞争优势弱,但其可设计性决定了潜在客 户仍有发掘空间。我国碳纤维技术比国际水平落后多年,同时,面对国际产品竞争比较充分的中低端市场,国内企业短期内难以在已有客户和市场中取得技术和成本优势,必须主动将国内的行业“蛋糕”做大。传统材料在出厂后性能比较固定,客户可以不参与前期设计,而碳纤维复材的可设计性决定了客户必须在产品研发期进入, 并且客户设计需求不同或将决定生产的投入和布局。此外,碳纤维复材应用领域仍 有拓宽的空间,并且国内许多客户可能尚未意识到自身产品有用碳纤维替代的可行 性,这就需要碳纤维企业主动与客户合作,从零开始绑定客户、开发产品,在实现某个工业领域复合材料产品批量化生产的同时实现国产碳纤维产业化,使得获得稳定的长期盈利。

编辑/吴婷婷

文章来源:灵动核心

如需转载务必标明来源作者!

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明