继电器主要功能是电控制器件,是当输入量的变化达到规定要求时,在电气输出电路中使被控量发生预定的阶跃变化的一种电器。

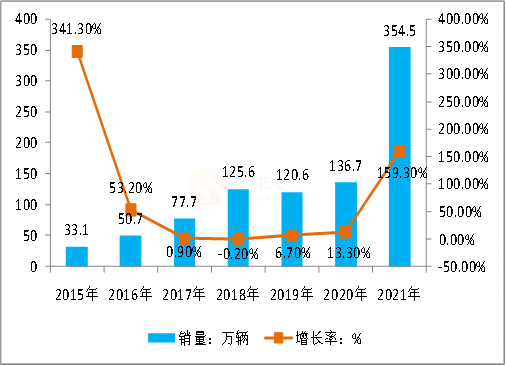

随着“双碳政策”推进,新能源汽车快速发展,2021年销量达354.5万辆,同比2020年增长159%左右,整体渗透率持续上升,但受限于电池容量有限,整体充换电方式效率太低且尚未普及影响,整体新能源仍有较大发展空间。从趋势而言,目前解决续航问题的主要方式是普及换电、加强充电效率和扩充电池容量。在充电效率方面,自超高压800V新能源车保时捷Taycan开始,众多新能源企业开始研究800V+架构,截止2022年3月初,比亚迪发布e平台3.0,具备800v高压闪充技术,国产新能源汽车企业小鹏G9即将于4月份上市,具备800v高压充电技术,此外吉利、长安等车型也在布局高压充电。随着高压充电技术发展,对于继电器水平要求更高,改进高压直流继电器是目前最好的选择。

图表 1 2014-2021年中国新能源汽车销量及增长率

资料来源:中汽协,灵动核心收集整理

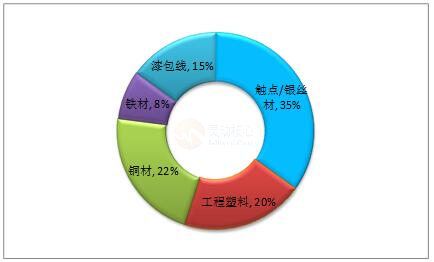

目前继电器的生产成本主要还是由原材料决定,其中原材料主要以铁、银、铜等金属为主,原材料约占生产成本的74.4%,人工和制造费用分别占比13.7%和11.9%(以2021全球继电器龙头成本结构为例),银、铜、铁材分别占原材料成本的35%、22%和8%,三大原材料价格对于全行业盈利情况有一定的影响。除开主要金属原材料外,工程塑料和漆包线同样也是继电器重要组成结构,整体原材料国内供给稳定。

图表 2 中国继电器主要原材料成本结构占比情况

资料来源:公开资料整理

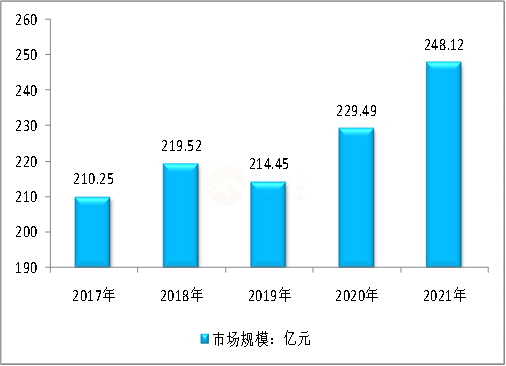

根据数据显示,近年来国内继电器市场规模仅在2019年有小幅下滑,2020年再度回升,达到229.49亿元,同比2019年增长7.0%。预计2021年我国继电器行业市场规模约达248.12亿元。

图表 3 2017-2021年中国继电器行业市场规模情况

数据来源:灵动核心收集整理

继电器作为最主要的基础元件之一,是整机电路控制系统中必要的、核心的电控基础元件,广泛应用于家电、工控、汽车、通讯、电力、能源、安防、航空航天等领域,主要作用是实现“自动、远程”控制。这些领域当中,家电、汽车、工控作为传统产业,始终是继电器用量最大的领域。尽管报告期内疫情影响下全球经济下行压力加大,但是个别领域譬如电力(特别是智能电网)、安防监控、智能家居、新能源(特别是光伏发电、新能源汽车)等作为新兴产业,受到中国及全球产业政策的带动,发展势头强劲。中国仍然是继电器的主要生产基地,约占到全球总产出的50%,生产企业众多,但具有一定规模的生产企业较少,行业集中度不高,市场竞争较为激烈。

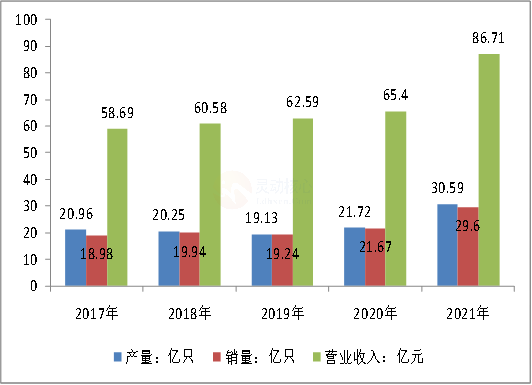

宏发股份是我国继电器龙头企业,同时在全球也处于龙头企业,其继电器营收占其总营收90%左右。随着行业整体向好,宏发股份继电器产销量和营收总体呈现稳步增长趋势,2021年产销量分别达30.59亿只和29.6亿只,营收达86.71亿元。

图表 4 2017-2021年宏发股份继电器主要经营数据情况

资料来源:公司财报,灵动核心收集整理

随着新能源汽车持续发展,高压直流继电器需求有望大幅度增长,带动继电器市场整体快速增长。中国作为全球继电器主要生产基地,目前市场规模约占全球54%市场,比占比持续提高,加之国内疫情结束较早,经济恢复速度远快于国外市场,预计市场占比将持续提高。

编辑/吴婷婷

整理/张玲

来源:灵动核心

如需转载请务必标明来源作者!

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明