据灵核网统计,2014 年中国化妆品零售交易规模为 2937 亿元(含个人护理产品),预计到 2019 年,这一规模将达到 4230 亿,年增长率将稳定在8%上下。以 13 亿人口估算,中国人均化妆品消费额从 2011 年 27.81 美元逐渐增长到了 2014年的 35.04美元。美国、日本、韩国这三个国家 2014年化妆品市场人均消费分别为 239 美元、292 美元以及 220 美元,仍存在 6-8 倍的巨大差距。

近年来,中国的化妆品零售市场一直在稳定增长,虽然 14 年增速有所放缓,但仍是全球范围内增长最快速的地区之一。2014 年,中国美妆个护市场增长率为 7.2%,而日本、法国、美国和韩国四个国家的增长率分别为2.3%、0.5%、1.9%和5.5%。

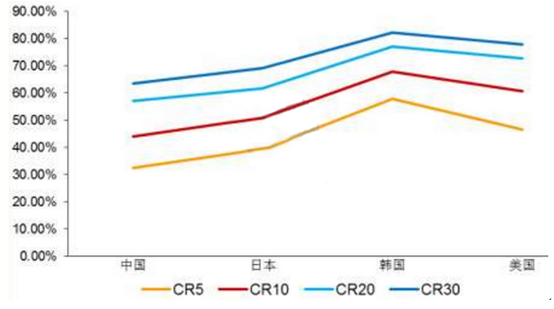

从化妆品公司的市场占有率来看,中国的化妆品行业集中度相比于美国、日本、韩国等发达国家处于较低水平。2014 年,中国 CR10 的化妆品公司市场总体份额为 43.9%,比上一年还减少了1.2%。

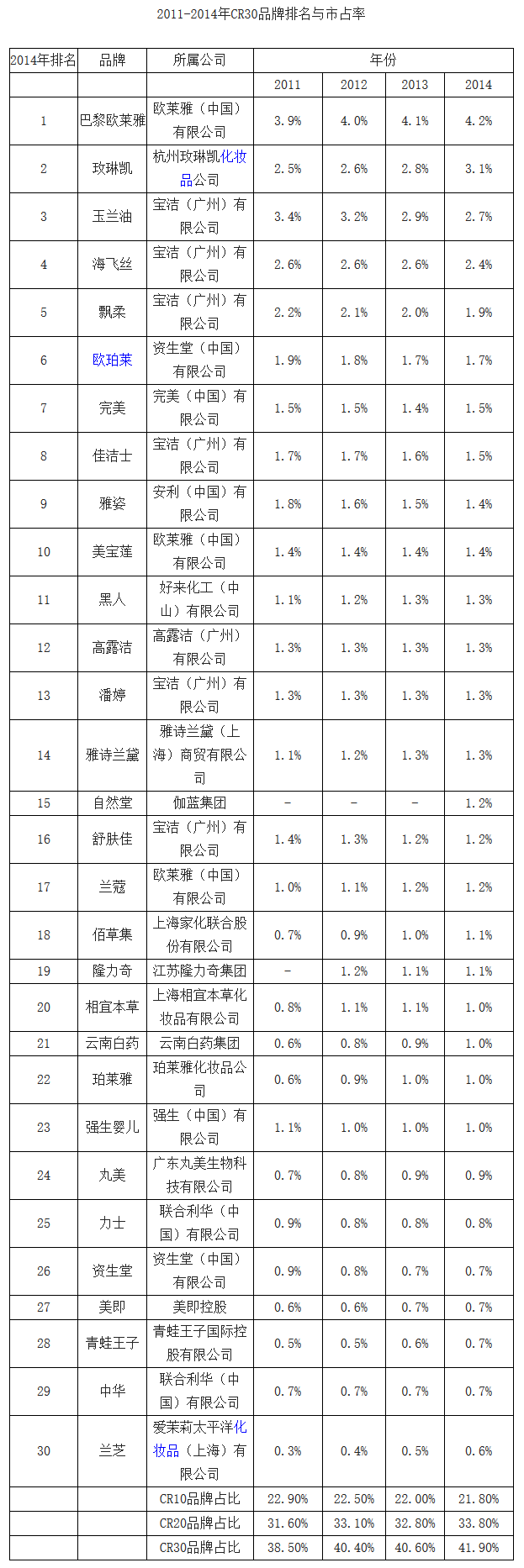

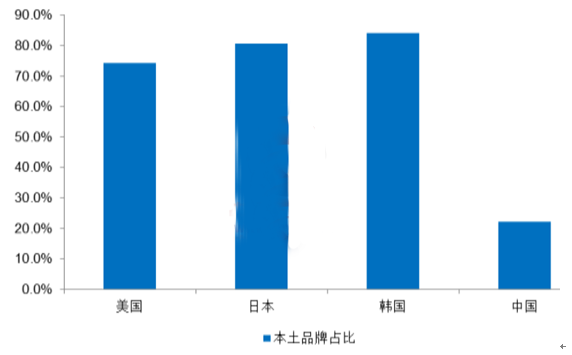

在 CR30 的品牌中,自然堂、佰草集、相宜本草、珀莱雅等本土化妆品品牌占据了重要位置,且大都呈现上升趋势。2011 年的 CR30品牌中,国外品牌所占的市场份额为 33.5%,本土品牌的市场份额仅为 5%,而到 2014 年国外品牌的市场份额下降到32.6%,本土品牌的市场份额上升到 9.3%(由于美即面膜 2013 年被欧莱雅收购,统计比较时剔除出本土品牌) 。 虽然近几年国内化妆品公司的市场份额不断上升,但与发达国家相比,本土品牌仍然有很大的提升空间,CR30 的品牌中本土品牌在美国、日本、韩国的占比分别为 74.3%、80.6%、84%,而在中国市场这一占比仅为22.2%。由于本土优势,国内化妆品品牌一般能更好的贴近本土消费者需求,供应链管理也相对灵活,与专营店和电商的配合更加默契。随着品牌知名度和信任度的提升,我们看好国内优秀化妆品公司未来几年的发展前景。

2014年中、美、日、韩四国化妆品市场集中度比较

中美日韩四国CR30中本土品牌占比

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明