核电清洁环保,经济效益高。虽然核电站初始投资高于传统火电站,但使用中核电站总发电成本低于传统燃煤火电站,考虑到未来核电机组设备国产率逐渐提高,我们预计核电站建设成本将进一步下降。

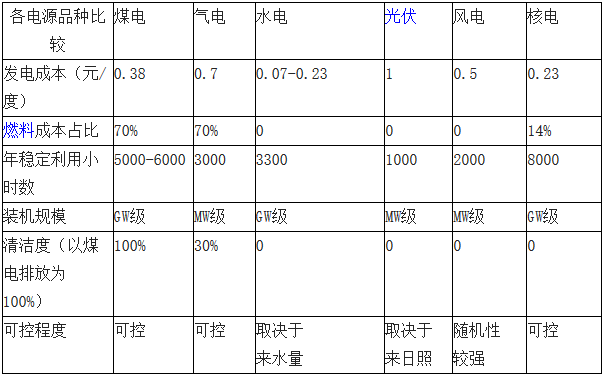

我国各电源品种比较

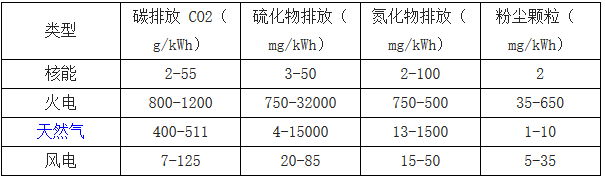

核能发电过程中不产生二氧化硫、氮氧化物和烟尘,有害气体排放也远少于化石燃料。与同等规模的燃煤电站相比, 4000 万千瓦的核电站运行一年,相当于减少标煤消耗约 1 亿吨,减少向环境排放二氧化碳约2.3亿吨,减少二氧化硫约230万吨,减少氮氧化物约150万吨,相当于60万公顷森林1年的二氧化碳吸收量。核电的废气排放量仅高于水电和太阳能,远远低于煤炭和天然气发电。

核电排放低于传统发电方式

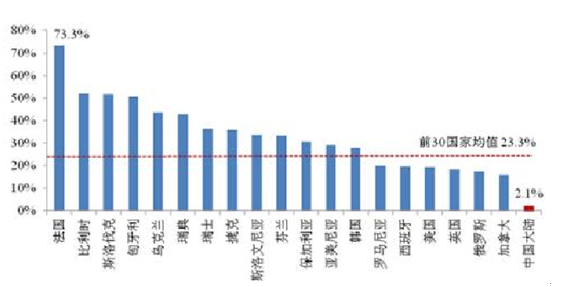

我国核电占比较低,发展潜力空间巨大。检视全球核电使用状况,法国核电使用率最高,目前已达73.3%;前30国家用电占比均值在23.3%,而我国的核电占比还不到3%,存在巨大提升空间。

世界各国核电占用电比重

政策推进加速,核电建设重启。日本福岛核泄漏事件后我国核电项目曾一度叫停,而今年以来全国各地核电工程逐步重启,一是 3 月红沿河二期项目批准建设,二是5月我国自主三代核电技术“华龙一号”示范工程中核集团福清5号核电机组正式开工建设,三是山东石岛湾项目也已低调重启,这均表明核电重启进程已经开始。

十三五期间内陆核电有望重启,核电“走出去”已成国家战略。根据《中国核电中长期发展规划》,到 2015年我国核电规划装机容量达到4,000 万千瓦,在建 1,800 万千瓦;2020 年规划装机容量达到 5,800 万千瓦,在建 3,000 万千瓦。“十三五”期间,国内已明确开工建设 31 台百万千瓦核电机组;根据国家能源局 2030 年核电规划目标,核电装机容量将达到 2 亿千瓦,2020-2030 年核电装机缺口达 11800 万千瓦,预计 2020 年到 2030 年市场空间可达 7840 亿元。

随着沿海厂址的枯竭,内陆核电重启成为必然,我国早在 2008 年就开始前期建设的湖北咸宁、湖南桃花江和江西彭泽三个内陆核电项目,预计将在 2016 年开始陆续开工建设,未来内陆核电将成为增量核电主要来源。

核电走出去也已上升至国家战略,随着华龙一号落地巴基斯坦和阿根廷,2015 年已成为核电的走出去的关键时点,加上一带一路政策的刺激和国家领导人鼓励核电设备走出去,海外市场将以几何倍数增长。更多行业资讯请查阅灵核网发布的《2015-2020年中国核电行业发展现状与投资分析报告》

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明