目前LED产业市场需求共分为:小尺寸背光UI显示、中大尺寸背光源、LED照明三个应用阶段。

灵核网发布的《2017-2022年中国led照明产业现状及市场投资前景研究报告》从全球市场来看,2013年LED背光应用市场占有率15%下降到14%,LED显示应用占比:从28%下降到26%;LED通用照明市场持续上升,照明应用成全球LED应用增长动力。

2017年LED行业发展现状分析 未来几年发展趋势分析 中国LED产业进入增长轨道

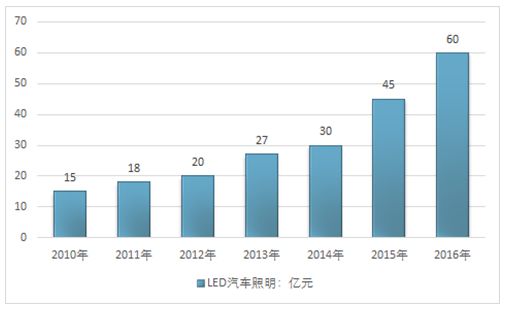

2010-2016 年我国 LED 产业市场规模及结构(单位:亿元人民币)

中国LED应用是LED产业链中增长环节最快,2014年应用整体增长率接近38%。

其中,通用照明市场增长率约 69%,占国内应用市场的比重增加到41%。LED 背光应用增幅趋缓,年增长率约 17%。随着小间距 LED 显示技术成熟和成本逐步降低,2014 年国内 LED 显示应用也有较快增长,年增长率约 35%。

国内LED产业稳步增长 行业内结构分化日益明显

我国初步形成了包括LED外延片的生产、LED芯片的制备、LED芯片的封装以及LED产品应用在内的较为完整的产业链。随着上游芯片领域供需格局改善,整体芯片供不应求;中游封装领域市场规模持续扩张;下游应用领域通用规模占比超四成,传统应用增速放缓,新兴应用不断开拓,未来预计LED行业景气度不断提升,行业内结构分化越来越明显。

全球LED产业市场规模增长放缓,预计未来趋势仍向上

全球范围内,LED产业链各环节参与企业数量呈金字塔型分布。2016年全球LED产业市场规模高达6996亿元,较2015年增长8.6%,为4年来最低增幅,预计未来几年还将持续走低,但整体向上趋势保持不变。虽然2016年全球LED市场规模增长幅度不高,但是整个行业内部变化调整较大,下游照明应用领域产品价格持续下跌,但上游芯片和封装环节景气度较高。

细分领域龙头企业持续受益,下游新兴应用引领行业发展

总体来看,我国LED产业的上市公司主要集中在中游封装领域和下游应用领域,行业龙头在激烈的市场环境中持续受益,下游新兴应用引领行业发展。

随着上游芯片领域供需格局改善,整体芯片供不应求;中游封装领域市场规模持续扩张;下游应用领域通用规模占比超四成,传统应用增速放缓,新兴应用不断开拓,未来预计LED行业景气度不断提升,行业内结构分化越来越明显。

LED芯片领域技术门槛较高,LED封装领域竞争较为激烈,行业集中度不断提升,推荐封装大型企业雷曼股份;LED应用领域行业渗透率不断提升,传统应用增速放缓,新兴应用增速超过传统应用,推荐在创意显示屏和小间距领域领先的企业康硕展电子。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明