2017年中国激光显示行业市场现状分析,上世纪80 年代末,大功率半导体激光(LD)技术、全固态激光(DPL)技术和微型显示器系统技术的长足进展,使激光显示技术开始向实用化迈进,特别是激光投影显示技术.正因为如此巨大的市场,当前日、韩、美等国都投入了大量人力物力在开发激光显示技术,意欲争夺下一代显示器件的国际市场。

国内激光企业主要分布在湖北、北京、江苏、上海、深圳等地,已基本形成以上述省市为主体的华中、环渤海、长三角、珠三角四大激光产业基地,其中有一定规模的企业约300家。2014年我国激光产业链产值约为800亿元。

主要包括:激光加工装备产业达到350亿元(其中,用于切割、打标和焊接的高功率激光设备占据了67%的市场份额);激光加工在重工业、电子工业、轻工业、军用、医疗等行业的应用达到450亿元。

2017年中国激光显示行业市场现状分析, 我国激光显示的研发自“八五”以来得到了国家的持续支持,在2005年被列入国家中长期发展规划重点技术。目前:

1在产品研制上,我国在2003年初步研发完成RGB三基色激光器,推出激光显示原理样机;2005年推出60英寸、80英寸、140英寸激光电视样机;2006年推出200英寸前投影样机;2007年完成40平方米投影屏幕激光数字电影放映机样机;近年,中国迪威视讯在大屏显示领域的影院投影机、工程投影机相继面市;2014年海信、康佳等国内厂商纷纷推出大尺寸激光电视产品和激光影院系统。

2在专利总量上,中国1553件激光显示专利位居全球第三位,已涉及从激光光源、照明模组、图像引擎到激光显示整机设计、集成等各方面。

3在专利申请趋势上,中国与美国、日本在2008年以前呈现同步稳步上升的趋势;2008—2014年,在美、日等各国呈下降趋势的情况下,中国在该领域的专利申请呈现较快的逆势上升趋势。

从市场竞争力看,国内激光显示企业尚未对国际巨头形成足够冲击。

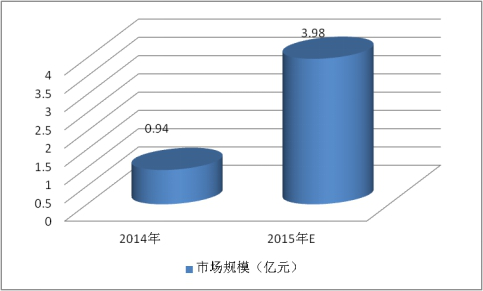

2014-2015年中国激光显示市场规模

数据来源,专家整理

相关报告:2017-2022年中国激光显示产业发展及投资前景研究报告

激光显示技术采用三基色作为光源,具有色域范围广、寿命长、光效率、节能环保等优点。激光显示的颜色表现力是目前传统电视的2倍以上,且光源的寿命可达10年,是传统光源的10-20倍。

2017年中国激光显示行业市场现状分析,另外,激光显示环保节能,功耗仅为传统电视的1/3,且生产过程中不使用对环境有威胁的重金属材料。因此,激光显示具备传统显示行业无法企及的优点,是人类视觉史上的一次革命,是显示技术发展的必然趋势,具有十分广阔的市场前景。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明