中国汽车粘胶剂市场发展现状趋势分析,灵核网市场研究院发布的《2015-2022年中国胶粘剂竞争态势回顾及投资前景分析研究报告》显示,在汽车制造用胶方面,有机硅胶的平均用量为300g/辆,聚氨酯胶的平均用量为900g/辆,丙烯酸酯为66g/辆,厌氧胶为120g/辆;在汽车维修用胶方面,有机硅胶的平均用量为60g/辆,聚氨酯胶的平均用量为40g/辆。

汽车胶黏剂应用十分广泛,包括白车身、喷涂店、动力系统以及组装等。2015年,胶黏剂在白车身的应用规模上,所占的市场份额最大。其次是喷涂、组装,最后是动力系统。

主要受印度、中国和巴西等三国家持续增强的消费能力驱动。这些国家近年来以及未来五年内人均收入预计将会持续增长。客车和公共汽车仍在使用传统的紧固件。即便如此,到2020年,胶黏剂在全部汽车领域的应用预计仍会不断增长。

客车、公共汽车、重型卡车、轻型商用车记忆其他中来的汽车类型也在该预测报告中有所提及。客车是当前汽车胶黏剂市场应用的主流车型,2015至2020年间的复合年增长率最高。根据“全球汽车用胶粘剂市场2020年预测”截至2020年,全球汽车胶粘剂市场预计将由2015年的37.4亿美元增长到55.6亿美元,复合年增长率增加8.2%。

根据全球第一大汽车总成商Autoliv 预测,2014-2019 年,全球轻量型汽车产量将从8,600 万辆增长到9,900 万辆,年均增速3%。其中,中国所代表的成长市场贡献大部分增量。预计成长市场轻型车产量从2014 年的4,900 万辆增长到5,800 万辆,年均增速5%,高于成熟市场的1%。

中国汽车粘胶剂市场发展现状趋势分析,中国汽车轻型产量增速最快,达到5.4%。在汽车整车制造用胶方面,有机硅胶的平均用量为300g/辆,聚氨酯胶的平均用量为900g/ 辆,丙烯酸酯为66g/辆,厌氧胶为120g/辆;在汽车维修用胶方面,有机硅胶的平均用量为60g/辆,聚氨酯胶的平均用量为40g/辆。

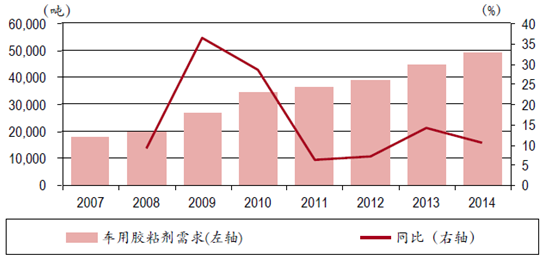

2014年国内车用胶粘剂需求量约为4.9万吨,同比增长11%。简单测算未来汽车用胶需求,预计到2019 年,中国汽车用胶需求达到6.9万吨左右。

我国汽车用胶需求

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明