2017年中国房地产行业分析报告,今年房地产第一季度受政策影响尤其一线和二线核心城市开始各项指标均有所回落。

房地产市场仍然保持整体上涨格局,对二三线城市库销币接近上轮新开工企稳周期水平,单开发面积有所降低,说明速增缓冲期在逐渐减少。

2017年中国房地产行业分析报告 2016年3、4、5月,销售面积当月值同比增速分别37.66%、44.07%、24.24%,保持高位。前5个月房地产销售面积累计值4.8亿平方米,同比增速为33.20%。

目前应持续关注政策变化对下半年销售的影响,同时关注房企在各个热点地区项目的开发进度和推盘意愿,预计2016年销售面积有望达到13亿平方米。

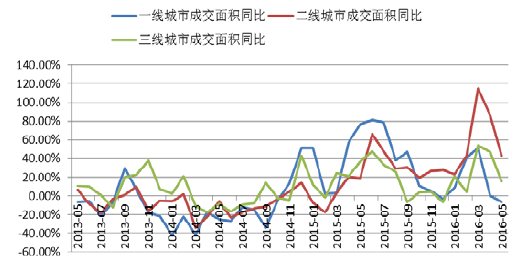

2013-2016年中国30个城市月度商品房成交面积同比增长情况

2017年1至4月,我国国内房地产开发投资额累计值 27732 亿元,累计同比 9.3%, 累计同比数据在2015年12月见底后,保持持续回升势态。

2017年3月,房地产开发 投资完成额分别为,一线城市 0.22 万亿元同比增长 6.51%,二线城市 0.71 万亿元同比 增长 8.4%,三线城市 0.14 万亿元同比增长 10.61%,一线城市投资增速回落,二线城市 投资增速小幅增加,三线城市投资增速加快,出现分化现象,符合限购政策下,分地区 调控结果,一线城市推出的土地数量受限和位置城市边缘导致。

2017年中国房地产行业分析报告 灵核网相关报告:2017-2022年中国房地产发展趋势及投资前景预测分析报告

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明