中国保证保险无论对小型企业还是农户,信贷保证保险市场在试点阶段,在国内范围内是比较分散以及零星业务。 2018年中国保证保险行业未来发展环境分析,目前国内保证保险向小型企业的信贷保证保险象征意义或许大于实际意义,其能够发挥实际作用,需要政府后续支持。

2018年中国保证保险行业未来发展环境分析《2017-2022年中国保证保险行业发展现状及投资研究报告》由于针对的是小额贷款,本身的保额不高,所以保费规模比较小。而为了不加重小微企业的负担,保险公司也不可能收取高额的保费。此外,小额信贷保证保险只是小贷融资手段之一,还有其他如抵押、担保等方式可以选择,所以贷款保证保险很难说是保险业务的蓝海。

2017-2022年中国保证保险行业发展现状及投资研究报告

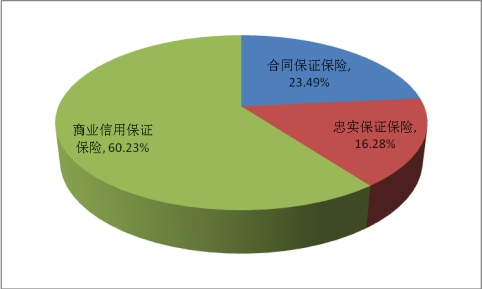

保证保险市场结构

数据来源:灵动核心调研分析整理

民营和小微企业之所以融资难,根本原因在于中国金融市场存在结构性问题,银行等金融机构在资金投放上较少投向民营和小微企业。如果这个问题没有根本上改变,仅依靠保险帮企业信用增级作用有限。

由于道德风险或者信用体系尚未建立等问题,保险公司做信贷保证保险业务是有一定风险的。因此,后续必须要有实质的政策支持,目前很多地方的试点工作都有政府的介入,通过建立基金、保费补贴的方式来支持小微企业购买,刺激供求双方,以促进这个市场的发展。

目前,越来越多的保险企业涉足保证保险这一领域,在市场的开拓时期,更要注重服务的质量,以获得更大的市场占有率。

2018年中国保证保险行业未来发展环境分析》》》延伸阅读:中国与国外保证保险行业深度市场分析

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明