十三五”期间,我国专用车整体销量比较平稳,不太可能出现“十二五”期间波动较大的现象。其中,厢式运输车将成为需求量最大的的专用车车型,并呈缓慢上涨的趋势。

2017年铝运输罐行业十三五规划市场趋势分析随着国家对基础设施建设投入增加以及房地产行业产能过剩的情况得到缓解,未来五年内,我国的自卸车需求量将保持在51万辆左右的水平。仓栅车、半挂车在“十三五”期间需求稳定。油罐车需求量缓慢上涨,并将维持在12万台左右。

十二五”期间专用车市场发展情况

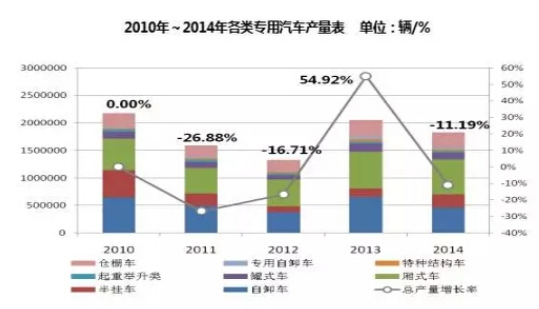

2010年-2014年各类专用汽车产量表 单位辆%

2010年-2014年各类专用汽车产量表、

》》》相关报告:2017-2022年中国铝运输罐行业现状及投资前景预测分析报告

2010年-2014年各类专业汽车产量及速增

2017年铝运输罐行业十三五规划市场趋势分析 从图中可知,2010年我国专用车产量达到217.95万辆历史最高值,这主要是受四万亿投资尾势的影响。

之后,随着固定资产投资和出口形势的双重影响,2012年全国专用车产量仅为132.74万辆,造成行业剧烈动荡,虽然2014年行业产量回升至182.63万辆,但是行业整体需要在内部结构方面发生了重大变化。

2010年我国工程自卸车产量是65万辆,之后下滑速度较快,到2012年,自卸车的产量仅为37.5万辆。2013年,自卸车产量出现短暂的回升,到2014年,自卸车产量46万辆,依旧处于低位。2010-2014年,我国自卸车产量不断下滑,这主要是受全国经济下滑、房地产行业产能过剩的影响。

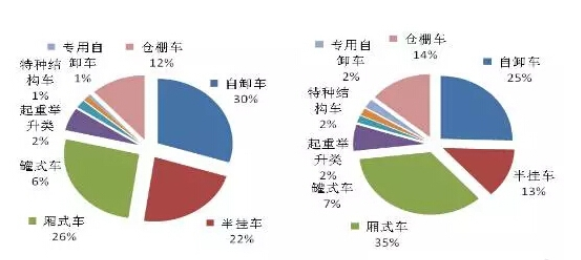

2010年与2014年中国专用汽车产品结构对比

2010年中国各类专用汽车产品结构图 2014年中国各类专用汽车产品结构图

而与工程类车辆情况大不相同的是厢式运输车的产量呈现一路上涨的趋势。2010年,厢式运输车产量是57万辆。》》》延伸阅读:全球铝油罐车行业发展现状分析

2011-2012年,厢式运输车出现缓慢下滑,年产量低于50万辆。2013年后迅速回升,达到65.8万辆。2014年,厢式运输车产量是63.8万辆,略低于2013年。

2017年铝运输罐行业十三五规划市场趋势分析在国内电商快速发展的推动下,物流业快速发展,厢式运输车产品随之成为国内最大的专用汽车需求产品。但由于传统厢式类产品综合性价比较低,行业并未感觉到厢式运输产品增长带来的明显效益。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明