煤炭行业从2014年开始下降,近几年全球煤炭市场深度调整吗,。2014年全球煤炭产量是81.98亿吨,2015年79.61亿吨,2016年74.60 亿吨,同比增速-0.93%、-2.89%、-6.29%。其中我国国内煤炭产量33.6亿吨,占全球总产量45.7%。

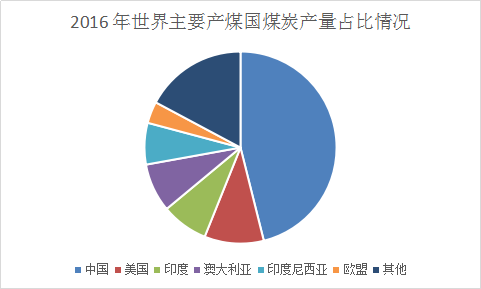

2016 年世界主要产煤国煤炭产量占比情况

从主要煤炭生产国来看,中国、美国、澳大利亚、印度、欧盟、印尼是世界主要煤炭生产国(地区),2016 年煤炭产量占比分别为 46.10%、9.98%、8.19%、7.89%、6.99%、3.65%。

澳大利亚煤炭不仅储量大,且发热量高,硫分、灰分较低,另外,埋藏条件良好,开采难度相对较小,露天矿的开采极限是120米,井工矿的开采深度在150—500米。

据澳大利亚统计局公布的数据,2016年澳大利亚处于生产运营中的煤矿共有76座,其中黑煤矿72座,褐煤矿4座,另外还有已探明褐煤矿床300余座。

根据WEC统计的数据,2016年澳大利亚煤炭已探明储量为1448.18亿吨,排名第四仅次于,美国,中国,俄国,占全球煤炭已探明储量的12.7%,其中黑煤储量683.1亿吨,较2015年增长56.87亿吨,增幅约为9%,2015年其黑煤产量排在全球第五位;

褐煤储量为765.08亿吨,较2015年大幅增长73%,2015年其褐煤产量仅次于中国,位居全球第二。

据世界煤炭业协会数据,2015年澳大利亚生产褐煤6540万吨、黑煤44700万吨。澳大利亚褐煤没有出口,全部用于本国火电企业燃烧发电,黑煤是澳大利亚出口量仅次于铁矿石的商品,优质黑煤可用于炼制焦炭,而质量较差黑煤主要用于发电及动力推进。

近年来,发达国家着力削减煤炭消费,以抑制全球气候变暖,而亚洲地区需求也低于预期,其中中国下决心减少煤炭使用,而燃煤大国印度也开始转向依赖本国煤炭生产,减少进口量。

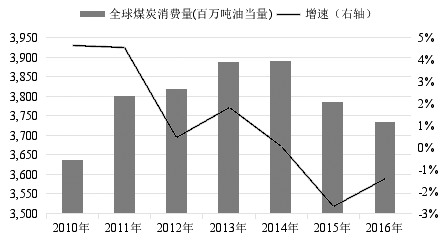

由于可再生能源的替代效应以及各国政府在环保减排方面的努力,自2011年起全球煤炭消费量同比增速逐步下滑,2015年出现了负增长,到2016年下滑速度有所减缓,重拾升势。与之相对应的是2015年全球煤炭价格创下了近10年来的新低。

另一方面,美国和澳大利亚的煤炭生产商却急于扩大煤炭生产和增加出口。就澳大利亚来看,其货币贬值和生产率改进令煤炭商更具成本优势,然而,这却导致煤炭商竞相销货而不是减少产量以稳定煤炭市场价格。据测算,煤炭价格要降到40美元/吨以下才有可能触及澳大利亚煤炭生产巨头的成本线进而减少产量。由于煤炭供应过剩,市场经营环境恶化,大量矿山关闭、煤企破产,连力拓、英美资源这样的煤炭巨头都在加速剥离煤炭业务或资产,导致澳大利亚煤炭生产速度放缓。自2015年起,澳大利亚煤炭产量增速迅速下滑,2016—2017财年澳大利亚共生产煤炭4.92亿吨,较上一财年产量下降2.5%,出现了负增长的情况。

从煤炭行业的开采投资额来看,澳大利亚煤炭产量的下降恐怕将是一个长期的趋势,从2010年起,澳大利亚的煤炭开采投资额总体呈现不断下行的态势,2016年是一个低点,2017年起投资额虽然略有回升,但是由于回升幅度较小,再加上煤矿从投资建设到生产需要较长的周期,因此未来2—3年内澳大利亚煤炭产量持续下降可能性较大。

尽管2016年澳大利亚煤炭出口金额被旅游业出口金额赶超,但澳大利亚仍然是全球最大煤炭出口国,2016—2017财年澳大利亚煤炭出口量为3.79亿吨,比上一财年减少937万吨,下降2.4%,其中动力煤出口2.02亿吨,同比增加169万吨,上升0.8%;炼焦煤出口1.78亿吨,同比减少1106万吨,下降5.9%。在近几年全球煤炭消费总量及增速双双下行的背景下,澳大利亚煤炭出口亦难独善其身,虽然总量变化不大,但增速呈现不断下降趋势。

昆士兰州有四大港口:布里斯班港、海波因特港、格拉德斯通港、阿博特波特港,主要的煤炭出口港口为海波因特港和格拉德斯通港。

昆士兰州有五大煤炭铁路运输系统:Newland、Goonyella、Western system 、Blackwater和Mora,2011年以前昆士兰的铁路运力不足,制约了当地的煤炭出口,自2012年起昆士兰州陆续对铁路系统和港口进行升级改造,运输瓶颈逐步打开。

新南威尔士州主要的煤炭港口为纽卡斯尔港和肯布拉港,其中拥有217年历史的纽卡斯尔港是澳大利亚历史最悠久的港口,是澳大利亚第二大港口,也是澳大利亚最大的现代化煤炭港口,全年365天24小时不停歇运作,2016年港口吞吐量为1.68亿吨,煤炭吞吐量1.61亿吨,同比增长1.90%,占港口吞吐总量的96%。

新南威尔士州的煤炭运力相对充分,绝大多数煤炭运输通过铁路系统,仅少量采用汽运,Asciano是当地最大的铁路运营公司,占据新南威尔士州煤炭运输市场70%以上的份额,主要负责为Hunter Valley地区煤矿提供铁路运输服务。

总的来说,随着新南威尔士州和昆士兰州通过铁路运输系统及主要港口升级,配备了充足的煤炭铁路运力及较强的港口货物吞吐能力,为澳煤的大量出口提供了有力的保障。

从出口国家来看,中国曾经是最大的澳煤进口国,但随着2015年年底中国煤炭行业改革启动,不仅国内煤炭大力去产能,对于进口煤炭的要求也越来越高。另一方面,出于环保方面的压力,中国的用煤需求下降明显,比如煤改气及焦化企业采暖季环保限产等,中国的澳煤需求受到压制。

而日本和韩国煤炭需求相对平稳,进口量也比较稳定;印度在全球煤炭需求下滑的情况下,依然保持了旺盛的用煤需求,印度的澳煤进口量位居全球首位,在未来1—2年印度的澳煤进口或超过1.35亿吨;马来西亚、越南、菲律宾等国澳煤进口绝对量虽然不是很大,但进口增长速度非常快。

IEA发布的2017年煤炭报告预计,2022年印度及其他亚洲国家(不包括中国)煤炭消费量将大增,或抵消甚至超过北美和欧洲下降的需求。

亚洲市场对澳大利亚煤炭青睐,对于煤炭澳大利亚是全球出口大国,其中动力煤出口年均增长率为1%,冶金煤出口量预计为1.98亿吨标准煤,占澳大利亚煤炭出口总量的72,预测2022年出口量由2016年的1.77亿吨标准煤增加至1.87亿吨标准煤。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明