随着我国it行业发展不断扩张,对于国内磁性材料产品的应用,对于元器件配套磁性材料需求越来强烈。随着全球性对环境保护的需求,对于无油车,摩托车是未来发展方向,同时对稀土永磁体带来市场发展空间。

2017年中国磁性材料行业发展现状及前景市场发展研究报告

磁性材料是指由过度元素铁、钴、镍及其合金等能够直接或间接产生磁性的物质。磁性材料按磁化后去磁的难易可分为软磁性材料和硬磁性材料。磁化后容易去掉磁性的物质叫软磁性材料,不容易去磁的物质叫硬磁性材料。一般来讲软磁性材料剩磁较小,硬磁性材料剩磁较大。

技术领先的软磁龙头将在市场结构化转型中直接受益。消费电子、平板显示器、3G通讯以及互联网的快速发展,使得未来市场对软磁材料的需求持续旺盛;而电子设备的小型化、低噪声、高环保趋势将推动高端软磁材料消费占比快速提升,加速市场结构化转型。

另一方面,中低端产品市场萎缩及成本上升,将加大中低端应用领域中小企业的生存压力。在这样的背景下,技术领先、规模较大的软磁龙头企业将依靠渠道优势直接受益于高端软磁材料需求的快速增长,并有机会整合中低端应用领域软磁材料生产商,加速我国软磁材料结构化调整。

2017年中国磁性材料行业发展现状及前景市场发展研究报告 灵核网发布的《2017-2022年中国磁性材料行业发展现状及投资前景研究报告》数据显示,截至2016年年底,中国从事永磁铁氧体生产的企业共约340余家,其中年产量能力在1000吨以下的企业占45%左右;1000-300吨左右的企业占25%左右;3000至5000吨,企业约占21%;10000吨以上的企业有近20家,约占9%

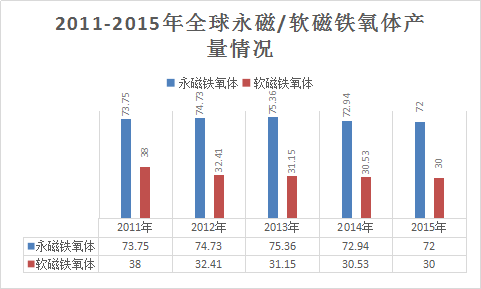

2011-2015年我国永磁、软磁铁氧体产量情况:单位万吨

磁性材料市场发展趋势

1,高端应用占比上升:传统应用领域磁性材料价格将持续下降,而增长潜力较大高性能材料在新兴领域不断开拓,市场份额将逐步增加。

2,竞争两极化加剧:随着磁性材料行业逐渐进入去产能,去库存,降成本,补短板,未来几年低端市场竞争进一步恶化,利润率下降,而高端材料侧出现“强者恒强”,有规模,有技术,有市场优势的少数企业逐渐占领市场。

3,产品进入升级调整期:受宏观经济影响,磁性材料产量在1-2年内较以往速增有所放缓,未来随着新型2领域的扩展逐渐恢复增长,我国磁性材料行业进入了一个优化升级的调整时期。

2017年中国磁性材料行业发展现状及前景市场发展研究报告》》》延伸了解:磁性材料全球市场分析 全球磁性材料行业发展现状分析

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明