全球新型显示产业进入快速发展的成熟期,2012年全球新型显示产业产值约1200亿美元,其中等离子体显示(PDP)产业经历整合后,产业集中度进一步提高;有机发光显示(OLED)产业化进程逐步加快,已有中小尺寸产品推向市场,正酝酿向大尺寸发展的技术突破。此外,电致发光显示(EL)、激光显示等新兴显示技术均处于研发阶段。目前,全球已拥有高世代(6代及以上)TFT-LCD面板产业线 20余条,大尺寸 TFT-LCD面板已处于成熟发展期。

产业呈现日本、韩国、中国台湾地区三足鼎立格局

全球新型显示产业主要集中在日本、韩国、我国台湾地区,在全球薄膜晶体管液晶显示产业竞争中,日本、韩国和我国台湾地区已占据全球 90%以上的份额,使得新型显示产业发展呈现日、韩和台湾地区三足鼎立之势。

目前,韩国三星( SDI)和LG、台湾友达和奇美、日本夏普生排名全球薄膜晶体管液晶显示面板厂商前五名,占据全球生产和销售总量的 80%以上。相比较而言,日本在小尺寸显示面板方面占有相对优势,而韩国和我国台湾地区在大尺寸市场具有比较优势。

TFT-LCD主导市场,产能竞相移向高世代线

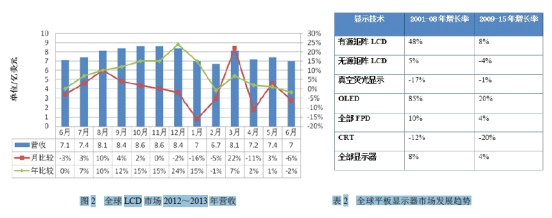

灵核网2017年最新报告发布《2017-2022年中国LED显示屏产业监测现状与投资前景预测报告》数据显示,目前大尺寸 TFT-LCD技术日趋成熟,过去只用在高价位商品的高阶技术与产品也已发展一段时间。预估 2013年全球大尺寸面板产值将仅较 2012年成长约 2.5%。如图 2所示,2012年下半年起 LCD营收平稳增长。2013年,由于出货量提升有限,且全年价格呈现持平或小幅下跌,液晶市场增长步伐开始缓慢。而全球平板显示器市场发展趋势如表 2所示。

新型显示全球市场分析 全球新型显示行业发展研究报告》》》延伸阅读:中国新型显示行业发展现状分析及前景市场发展研究报告

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明