蛋氨酸品种分液体,固体,羟基蛋氨酸钠盐、羟基蛋氨酸钙盐。蛋氨酸上游主要是能源化工行业包括天然气,甲醇,丙烯等,下游企业主要畜禽养殖与饲料业和等产业。

目前,亚洲地区占全球蛋氨酸消费量的30%,中国占全球消费总量的16%,中国和印度对蛋氨酸的需求量存在较大增长潜力,都具备100 万吨级别的市场规模。

全球蛋氨酸2015年需求量达110 万吨,保持5%-6%的增长之间,市场需求增速稳定。

蛋氨酸行业发展研究报告 中国蛋氨酸市场现状行业分析报告2018年

对于国内市场,由于蛋氨酸生产企业起步晚,技术积累不够成熟,国内仅紫光、安迪苏(南京工厂)等少数厂家可批量生产,生产能力尚无法满足国内市场的需求,国内蛋氨酸市场进口替代需求显著。

我国蛋氨酸进口依赖度强。2010 年之前,国内基本不具备蛋氨酸生产能力,需求几乎全部通过进口满足,虽然重庆紫光(宁夏紫光前身)、安迪苏等企业陆续有项目建成,但仍主要依赖进口。

2016 年蛋氨酸进口量达到16.75 万吨,对外界依存度保持在70%左右,国外产商对于蛋氨酸定价权较强,2016 年至今,产品价格持续下跌,也是寡头企业对于新企业的一种价格打压,未来蛋氨酸价格仍将承受一定的压力。

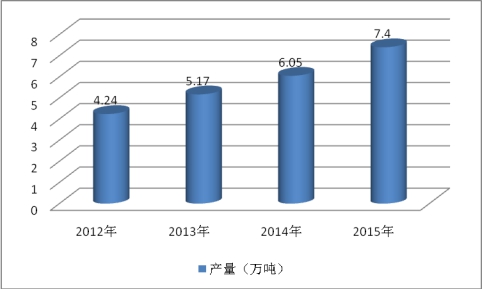

中国蛋氨酸需求量(万吨)

蛋氨酸行业发展研究报告 中国蛋氨酸市场现状行业分析报告2018年》》》延伸阅读:蛋氨酸全球市场分析 2018年全球蛋氨酸行业发展研究报告

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明