我国耐蚀合金产品与国外对比发展较慢,从上世纪五十年代开始研制耐蚀合金,仿制及改进国外牌号开始到上世纪七十年代逐渐研发十多总牌号的合金产品。九十年代后,民营企业开始参与该领域,很大幅度的加速了行业市场的发展。

获悉,据机构对是由市场数据分析,目前全球对高性能耐蚀合金的市场需求量年超2万吨,其中包括各种类的棒材,管材,和铸件等,其中,我国国内市场需求超一万多,但由于目前国产化高性能耐腐蚀合金很少,高端产品几乎完全依赖进口,对于国产化产品的研发提出了迫切的要求。

耐蚀合金在工业领域应用繁多,是现代工业不可或缺的重要组成部分。从行业看,其下游主要包括石油、天然气、电力、化工、造纸、环保、化肥等领域。

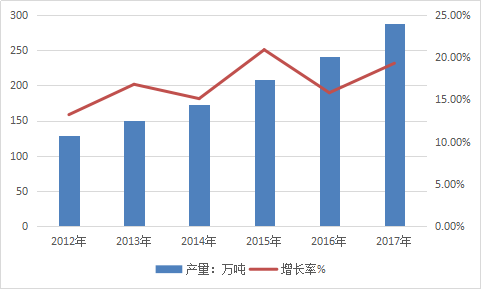

2012-2017年我国耐蚀合金行业产量及增长对比

数据来源:国家统计局

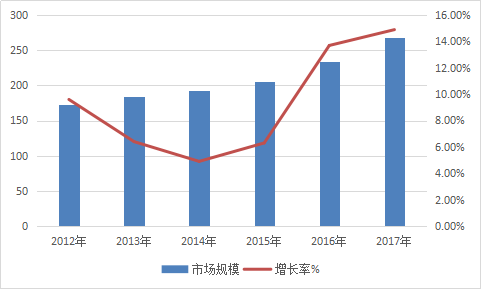

2012-2017年我国耐蚀合金行业市场规模及增长对比

数据来源:灵核网

其中,石油天然气、化工、电力三大领域是耐蚀合金应用的主要领域,其中,原油、天然气、成品油以及电力构成了下游应用行业中的最重要部分—能源板块。

有数据预测,国内2020年高温合金行业,年需求达四万吨,市场规模超200亿元,年复合增速高达17.5%,耐蚀合金市场规模达116亿元左右,发展空间非常广阔。

中国耐蚀合金产业现状调研及市场发展前景分析研究报告2019年》》》延伸阅读:2019年全球耐蚀合金市场现状分析

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明