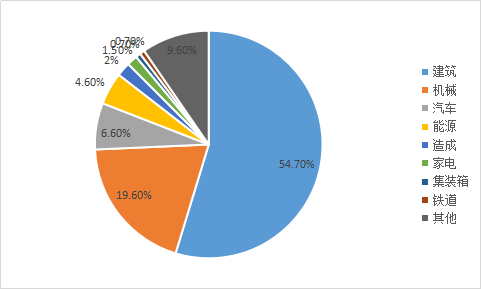

我国钢材主要市场需求建筑,汽车,机械,能源,船舶,家电,铁道,集装箱及其他领域,其中建筑类占55%,工业占比30%

建筑、机械耗钢市场需求占比达 74.3%

资料来源:公开资料整理

相关报告:2018-2023年中国钢铁行业节能减排现状及对策调研投资分析报告

周期平滑与政策对冲下需求可控。2018年钢铁总需求同比增长1.4%,增长主要来自于地产+制造业超预期。预计2019年钢铁需求仍将小幅增长0.5%,主要受益于基建稳增长。

2016年《钢铁工业调整升级规划(2016-2020年)》便对钢铁行业兼并重组和调整布局作了重点要求,到2020年钢铁行业产业集中度达到60%。

预计2019年基建用钢量约为地产的0.9-1.5倍,但房地产拉动的周边行业以及房地产用钢量变化较大。

在行情整体偏弱的情况下,2019年不同钢材品种的价格分化将延续。分析师认为,近3年来,钢铁行业化解1.5亿吨过剩产能,清除1.4亿吨“地条钢”,主要去掉的都是建筑钢材生产企业产能;叠加环保政策常态化,螺纹钢的供应量上大打折扣;

预测2019年钢价将应承压,中枢价格有所下移,全年价格走势表现为“两头低、中间高”,最高点有望6月份出现,全年最低点可能出现在12月份。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明