互联网保险与传统渠道保险对比优势产品场景化降低销售成本,信息透明,便于互动打破上门销售的限制。劣势:技术风险突出,客户独立性操作有难度,非标准产品不易先活着产品同质化程度高。

互联网保险就是网络保险是一个概念,物联网保险是实现保险信息咨询及投保,核保,保单及计划书设计与缴费,投保信息查询,保全续期缴费及变更与理赔及给付等保险的全过程网络化发展,互联网保险未来发展具有广阔的发展空间。

我国互联网保险从两个方面开展,一方面是渠道的搭建,另一方面是互联网保险创新,即基于互联网保险产品,服务,经营等方面创新。

互联网保险的特点

与传统保险方式相比,网络保险主要有以下特性:

第一,可以降低保险公司和保险中介机构的运营成本。据美国布兹艾伦与哈米尔顿计算显示,通过因特网向客户出售保单或提供服务要比传统营销方式节省58%~71%的费用;

第二,可以拓展保险公司和保险中介机构的业务范围;

第三,提供了较高水平的信息服务;

第四,为客户提供了一种便捷的有价值的交互式工具;

第五,使客户能够享受个性化服务;

第六,降低了保险公司的风险;

第七,能更有效地保护客户隐私;

第八,虚拟化的交易方式。

截至2017年底, 经营互联网保险业务的公司达131家, 其中财产险公司70家, 人身险公司61家。

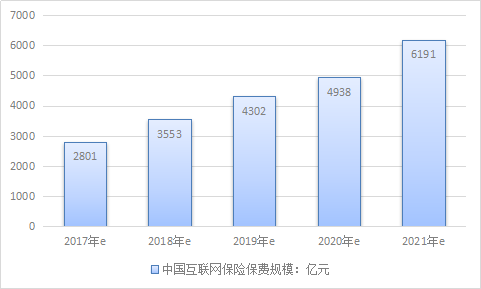

据灵核网2019年《2019-2024年中国互联网保险行业现状竞争分析及前景投资市场调研报告》数据报告数据显示,我国互联网保险保费规模2017年达2801亿元,2019年预测大4303亿元,2017-2013年复合增长率达21.93亿元,2017-2021年年均增长率为21.93%。2021年我国互联网保险规模将6191亿元。

同时,越来越多的互联网平台公司开始布局保险行业,成立专业的互联网保险公司。2015年前,互联网保险公司只有众安在线一家,2015年7月,保监会新批准筹建易安财险、安心财险和泰康在线财险三家互联网保险公司,截至2016年2月,均已开业,互联网保险公司主体增至4家。而传统的保险公司,除了自办网站外,也多成立了互联网保险部门或电商平台,各种迎合互联网用户的移动APP也不断推陈出新。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明