互联网保险是近年国内新兴的以互联网线上为媒介的保险营销模式,是指保险公司或者第三方保险网站亿互联网电子商务技术为工具支持保险销售的经营管理的行为。

互联网保险可以实现在线保险信息咨询、投保、交费、核保、保险计划书设计、承包、保险单信息查询、续期交费及理赔与保全变更与给付等保险业务的全过程网络化,互联网保险经营范围更广阔。

我国互联网公司开始1997年,目前保险公司不包括控股公司及再保险公司、保险投资管理公司及保险集团共计超115家,其中20家保险公司开展互联网保险业务,占比达17%,互联网销售的险种,包括企业财险、车险、货运险、寿险、健康险、家财险、意外伤害险等,其中意外伤害险标准化产品占比的30%。

在互联网渠道中,网民更倾向于与官方渠道,原因:可信,方便,有推荐及精选产品,没有购险经验网民购买保险主要找熟人或者朋友,有熟悉信任的人,售后有专人负责,有人帮忙降解条款。

据灵核网数据显示,2015年,互联网保险保费市场规模大2234亿元,同比增长达160.1%,保险公司开拓互联网业务的公司数量超100家,全年保费增长率160.1%,渗透率也从2013-2015年从1.7%增长到9.2%。

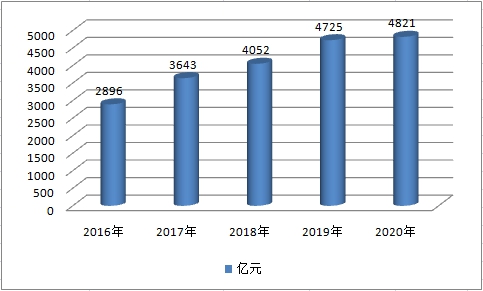

2016-2020年中国互联网保险市场规模及增长情况

数据来源:灵动核心

相关报告:2019-2024年中国互联网保险行业现状竞争分析及前景投资市场调研报告

目前,国内互联网保险发展已成熟,对于在线下推广及设计成本过高的保险产品可以直接通过互联网及大数据技术解决,传统线下保险产品向互联网端迁移,迎合用户对互联网保险创新产品不断出新,保险企业及第三方机构重视对互联网端的推广,用户对互联网产品接受程度逐渐提升。

对于简单创新险种和刚需险种在互联网发展前景可观,可以分两类,一类是管宁割席,标准化程度高的险种包括如车险、理财险等。一类复合互联网小额、高频及碎片化与海量等特种简单化创新品种,保费金额低,需求广泛,尽管每个细分险种的市场空间有限,形成合力则是一个巨大的增量市场。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明