近几年工业机器人及标准以及市场活跃度地区包括日本、美国、中国、韩国及德国与以色列等国家地区,有数据显示,全球工业机器人从1998-2015年销量处于稳步增长态势;尤其2005-2015年间,工业机器人销量增长较快。

据灵动核心产业研究中心市场数据显示,2015年全球工业机器人保有量170万台左右,保有量约25 万台,全球占比约15%,全球占比进一步提升。

全球工业机器人年销量从2001年不足10万台,到2016年销量增长至约达30万台,近六年CAGR达16%,行业呈现加速发展趋势。预计2020年全球功能工业机器人销量将超50万台。

未来全球工业机器人产业发展趋势分析

(1)大国政策主导,促使工业市场成长

工业大国提出机器人产业政策,如德国工业4.0、日本机器人新战略、美国先进制造伙伴计划、中国大陆十三五规划与《中国制造2025》等国家级政策,皆纳入机器人产业发展为重要内涵,将促使工业机器人市场持续增长。

(2)汽车工业仍为工业机器人主要用户

现阶段汽车工业制造厂商仍然是工业机器人的最大用户,以2014年汽车工业使用机器人密度来看,日、德、美、韩每万名人员中皆使用超过一千台以上的工业机器人,而中国大陆则为305台。由于日本、德国、美国与韩国均是汽车工业大国,未来工业机器人主要需求仍在于汽车工业。

(3)双臂协作型机器人为工业机器人市场新亮点

随着人事成本持续增长,包括组装代工大厂与中小企业等的人事成本负担相对沉重,加上人口老化严重国家劳动人力短缺,使得双臂协作型机器人成为其降低人事成本、提高生产效率与补足劳力缺口等的解决方案。2015年东京国际机器人展中,全球机器人大厂便大力推广其协作型机器人产品。

(4)2016年-2020年仍将维持增长态势

灵动核心分析认为,2016年-2017年,美洲和欧洲的机器人销量预计年均增长6%,在亚洲/澳洲预计年均增长16%。至2017年底,全球范围内工厂工业机器人保有量预计将达200万台。同时行业发展也存在相关风险:欧元区风险犹存,地缘风险如俄罗斯和乌克兰之间的冲突导致其余西方世界的关系紧张等等。

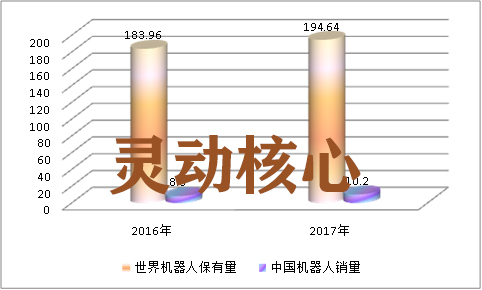

图表:2016-2017年全球工业机器人保有量及中国机器人销量预测

(5)新兴市场:电动汽车

电动汽车的发展也带来了一个全新的市场。电动汽车所需的电池制造比普通的消费类电池更加复杂,其生产对精度和质量以及生产率的要求,将催生对自动化和机器人的需求。另外电动汽车充电站正考虑采用更换电池的方式,未来这对于机器人也将是一个非常有吸引力的市场。

全球工业机器人行业现状及市场发展趋势调研分析》》》延伸阅读:2020年中国工业机器人行业发展现状及市场销量研究分析

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明