目前我国塑料管道市场竞争较为激烈,较大规模的塑料管道生产企业有3000家以上,年生产能力超过1500万吨,年产能1万吨以上的企业达300家,有20多家企业的年产能超过了10万吨,主要集中在浙江、广东、山东等地。行业集中度逐步提高,目前销量前20位企业的市场占有率达到40%以上。

2012年以来,国内外经济形势复杂多变、市场需求持续疲软,整个塑料行业表现低迷,但随着国内房屋建筑与市政工程稳定内需,水利建设政策大力支持,农村饮水安全系统建设与建材下乡拉动塑料管材需求升级,燃气供应体系与采暖消费趋势需求增量等,塑料管道行业仍表现出良好的发展势头。

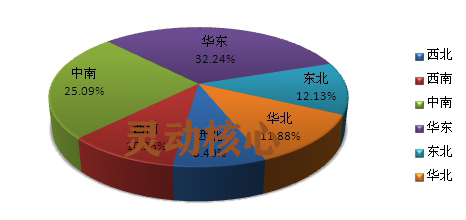

2016年我国塑料管道区域市场销售占比中华东占比为32.24%,占比最大,汽车为中南区域占比25.09%、东北占比12.13%、华北地区占比11.88%,西南占比10.26%、西北地区占比8.4%。

2016年中国塑料管道区域销售市场结构变化

数据来源:灵动核心整理

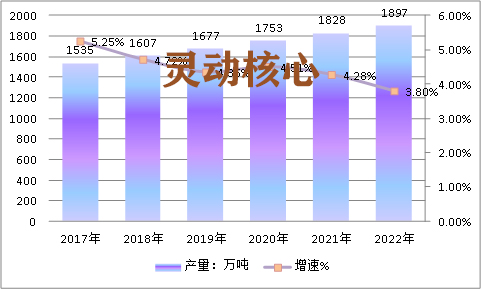

据灵动核心以往的塑料管道市场研究报告市场调研数据显示,2017年我国塑料管道产业产量为1535万吨,到2022年国内塑料管道生产量为1897万吨。

2017-2022年中国塑料管道行业产量及增速分析

数据来源:灵动核心整理

最新相关行业调研报告:2020-2025年中国塑料管道产业发展现状及市场投资前景趋势预测报告

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明