从宏观角度看,未来十年中国每年至少1500万的新生人口与学前教育普及率的逐年提高将成为该行业长足发展的坚实基础。

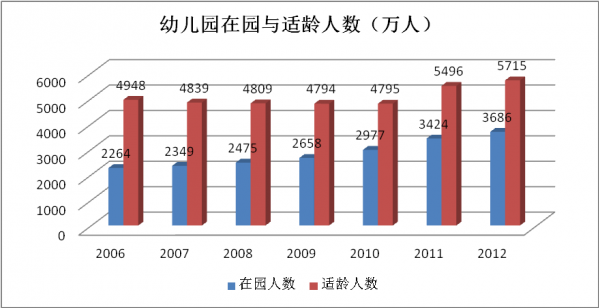

由于学前教育不属于国家义务教育范畴,长期以来“入园难”与“入园贵”现象已经成为严重的社会问题。虽然在2010年之后,随着政府对公办幼儿园体系的持续投入,这一现象有所缓解,但学前教育市场整体缺口依然很大,2012年这一数字仍未维持在2000万左右。

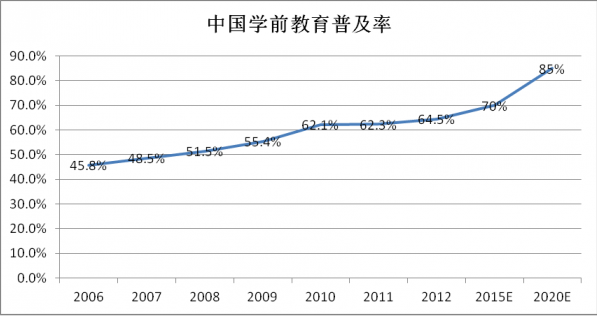

根据国家教育发展纲要,未来10年幼儿园在校生将增长1400万人,2020年学前教育普及率将达85%,即学前教育普及率每提升一个百分点就意味着新增50万个幼儿园在校学生。

此外,城镇化、消费升级、居民人均教育消费的持续增长、“4+2+1”的家庭结构等因素都极大的促进了社会整体对0-6岁学前教育市场的需求,教育低龄化的趋势也越发明显,家长对孩子教育的需求也从一般性的“养育看护”、“游戏娱乐”向更加系统全面的“亲子教育”、“专业早教”过渡,同时也更加关注孩子身心健康的高质量成长。

2、规模大,增速快

2012年我国幼儿园整体在园人数3687万,其中公办幼儿园1834万人、民办幼儿园1853万人;按照公办幼儿园平均收费500元/人月;民办幼儿园平均收费800元/人月计算,保守估计3-6岁学前教育市场整体规模在2500亿左右;此外,中国 0-3岁婴幼儿人数在5000万左右,按照每个家庭年均消费3000元计算,该市场整体规模也在1500亿上下。整体看,中国0-6岁学前教育市场的整体规模在4000亿以上。此外,随着中国城镇化率逐步提升,城市中、高档家庭收入比例持续增加,城市家庭用于教育消费比例占总收入的比重也在持续增加,学前教育市场整体规模将至少以每年20%的速度递增,这一趋势在未来五到十年基本可以认定为大概率事件。

3、供给弱

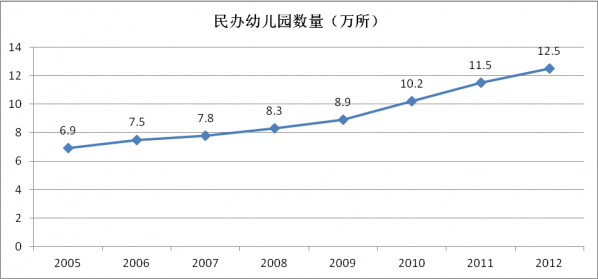

截止到2012年年底,全国共有幼儿园约18.13万所(其中民办园12.46万多所),民办幼儿园发展迅速,从2005年的7.5万所增长到2012年的12.5万所,在园人数年均增长20%,这种快速发展的趋势在未来5年内仍将延续。

民办幼儿园虽然在数量上增长迅速,但是在硬件条件、环境创设、教学质量、师资队伍培养等各方面较公办体系仍有较大差距;特别是在欠发达地区,有特色、有品质的中高端幼儿园屈指可数,市场整体有效供给不足,存在较大发展潜力。

公立幼儿园过去一段时间增长乏力,但近年来在国家及地方政策的大力扶植下,逐步进入快速发展轨道,将在一定程度上缓解入园难与入园贵的社会问题。但从目前全国整体情况看,短期内地方政府因受到资金、教师团队、管理经验等诸多客观因素的影响,大规模扩充公办幼儿园并不现实,整体缺口仍很严重。

短期内,整个市场供给仍将会以民办幼儿园与公办幼儿园同步发展为主,特别是普惠式幼儿园将会得到长足发展,以来解决市场整体供需平衡问题;但从中长期看,中国幼教整体市场将会形成以公办普惠式幼儿园为基础,以中高端民办幼儿园为特色的立体式供给结构。

4、格局乱

学前教育机构的区域化属性明显,行业集中度非常低,全国性品牌尚未出现,前十名园所数量合计不超过500所,园所占比不超过5‰,收入规模不超过1%,整体仍属产业发展初级阶段。

5、资本热

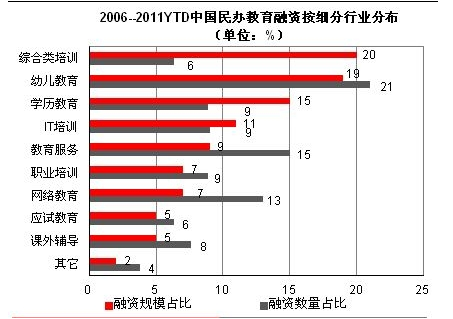

学前教育行业同时也是教育培训行业中受到资本重点关注最多的细分行业之一,据投资中国数据分析,2006年-2011年期间教育培训细分行业融资数量最多是学前教育行业,占总比例的21%。但在目前上市的几家教育培训机构中,仅有诺亚舟的主营业务为学前教育(上市后转型进入学前教育行业)。预计未来3年之内,资本在学前教育领域的出口问题将会成为行业命题,国内资本市场短期内未对学前教育机构开放(预计开放的第一批应当是经营性培训机构),国外资本市场或者通过并购方式退出将会成为主要方式;而二者相比,通过产业整合选择并购式退出将会成为主流。

6、政策谜

近年来,国家对学前教育行业的重视程度不断加强,连续颁布了诸多法律法规来规范、促进本行业的发展,对幼儿园(包括公办与民办)的管理力度也在不断加强,特别在证照颁发、教学教材使用、价格审批/备案、财务审计等方面越发严格,这将会在一定程度上提升民办幼儿园的准入门槛以及管理规范水平。

整体看,在未来相当长一段时期内,政策主导方向仍要大力促进学前教育行业的发展,鼓励社会力量以多种形式举办幼儿园,引导和支持民办幼儿园提供普惠性服务等。此外,未来政策对营利性和非营利性民办幼儿园实行分类管理也有望得到突破。

但对比教育培训行业其他细分领域,特别是基础教育、高等教育等行业, 学前教育行业政策仍有较大的不确定性,特别在民办幼儿园分类管理、市场主体地位确认、经营模式、税收、行业监管、政策扶持等各方面仍有较大完善空间,各个地方政府因受到当地市场环境、发展阶段、资金、师资等客观条件限制,对于幼教行业的政策导向及扶持力度差异性也较大,整个市场呈现冷热不均的现状。

煤炭行业20项专利项目荣获第

煤炭行业20项专利项目荣获第 广东广州释放约12.5亿填埋场

广东广州释放约12.5亿填埋场版权声明