(一)发展速度迅猛,缺乏有效监管

从 2012 年到现在,我国互联网保险处于全面发展的阶段,各保险公司借助官网、保险超市门户网站、离线商务平台、第三方电子商务平台等多种方式开展互联网保险业务。2011 至 2013 年,国内经营互联网保险业务的公司从 28 家上升到 60 家,年均增长达 46% ;保费规模从 32 亿元增长到 291 亿元,三年间增幅总体达到 810% ,年均增长率高达 202% ;投保客户数从 816 万人增长到 5437 万人,增幅达 566% ,由此可见我国互联网保险发展速度之快。

(二)用户数据公开,信息安全堪忧

随着大数据时代的到来,数据公开与共享成为大数据时代的趋势,但数据公开伴随着来自法律、伦理、道德等方面的争议,制约了互联网保险的发展。大数据公开是一把刃剑,一方面数据公开,不仅为依托网络经营风险的互联网保险提供了更便捷准确的数据来源,促进了互联网保险的发展,也将为整个社会创造价值。

(三)经营模式多样,缺乏完善体系

互联网技术与电子商务的发展,使互联网保险的经营模式逐渐多样化。第一,保险公司通过在公司官网提供产品报价,推出官网直销平台,如泰康在线;第二,保险公司选择与网络技术公司合作,利用其网络平台如淘宝网、易保网、慧择网等;第三,保险企业出资成立电子商务公司,如新华世纪电子商务有限公司,第四,由云商集团成立专业保险销售公司,如苏宁保险销售有限公司;第五,保险公司与互联网公司联合组建互联网保险公司,如众安在线财产保险公司;多种多样的经营模式将进一步推进互联网保险的发展。

(四)产品品种单一,结构不甚平衡

我国互联网保险产品以低价值、短期化、低黏度、标准化为主,产品结构单一、缺乏创新。我国互联网保险产品种类不是很多,主要是车险$简单的寿险和理财类保险等标准化产品,其他险种的比例很小,在契合互联网用户消费需求和习惯的个性化产品方面,尤为缺少。

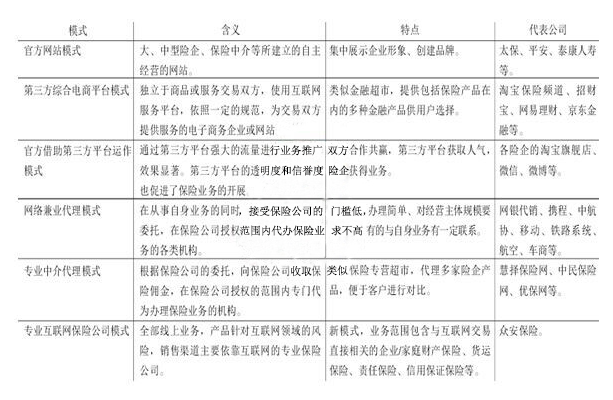

我国互联网保险模式一览

煤炭行业20项专利项目荣获第

煤炭行业20项专利项目荣获第 广东广州释放约12.5亿填埋场

广东广州释放约12.5亿填埋场版权声明