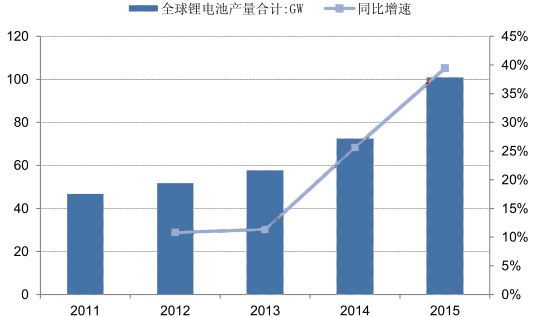

2015年, 全球新能源汽车销量为73万辆, 同比增长108%;锂电池产量也从 2014 年 72GW,升至 100GW,同比增长 40%;动力电池在锂电池产量中的占比也由 2014 年的14%快速提升到 2015 年的 28%。

全球锂电池产量及增速

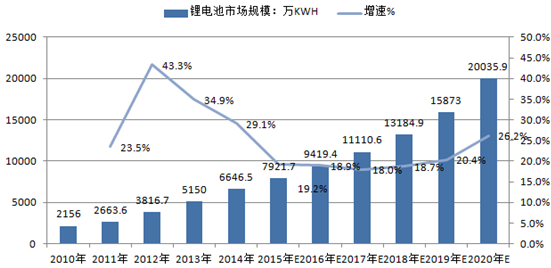

对于未来市场规模的预期,在综合考虑各种因素的情况下,真锂研究和中国电池网在去年预期的基础上有所调低,预计2020年全球锂离子电池市场规模将会超过2亿kWh,21世纪第二个10年的年均复合增长率接近25%。与此同时,铅酸电池市场规模到2020年前后预计将下降到2010年时2.7亿kWh左右的水平。此消彼长,大约在2022年或2023年前后,锂离子电池就将超越铅酸电池而成为市场用量最大的二次电池产品。

2010-2020年中国锂电池市场规模(单位:万kWh)

锂离子电池自诞生之日起,就在抢占其他二次电池的市场份额,同时还在创造新的市场需求。锂离子电池首先切入手机、数码相机、笔记本等消费类电子产品市场,用了几年时间迅速一统天下,而镍镉电池、镍氢电池则快速退出这个市场。在目前镍镉电池用量最大的电动工具市场,2014年锂离子电池以60%的市场份额远超镍镉电池,而且市场份额还在进一步扩大。在目前镍氢电池用量最大的混合动力汽车(HEV)市场,占据85%市场份额的丰田和本田(丰田70%+本田15%)已开始采用锂离子电池,且用量逐步扩大。

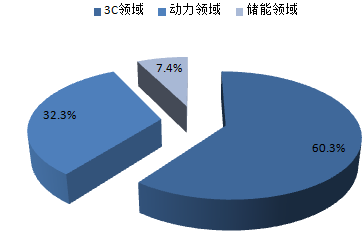

我国锂电池动力领域占比

铅酸电池目前主要的应用市场是车辆启动、以电动二轮和三轮车为代表的交通工具、UPS电源等领域,其中车辆启动市场占比约70%。在这些领域,锂离子电池都已开始蚕食铅酸电池的市场份额。在开发更加节能的汽车产品的要求下,车企巨头正在纷纷开发采用“12V铅酸电池+48V锂离子电池”双电池启停系统的汽车产品,这种配备双电系统的汽车产品有望在2020年之前占据汽车市场的半壁江山(在12V启动电池本身,也有车企在考虑用锂离子电池替代铅酸电池);而下一步的发展趋势也显而易见,就是放弃铅酸电池,开发只使用锂离子电池的xEV产品(xEV=HEV+PHEV+EV)。在电动自行车、电动三轮车、低速电动汽车等交通工具市场,锂离子电池用量都在快速增长。

锂离子电池同时在创造新的市场需求。在平板电脑、电动汽车(PHEV+EV)、与分布式风光发电相配套的家庭储能等新兴市场,锂离子电池有的是不二之选,有的是首选。在尚未兴起的电网储能等市场,目前已开展的相关示范运行项目中,锂离子电池的用量显著超过其他二次电池(如极具代表性的国家电网张北风光储输示范项目等)。

锂离子电池之所以能在市场上攻城掠地,主要得益于它快速下滑的价格。就性能而言,锂离子电池明显优于铅酸电池、镍镉电池、镍氢电池等主要竞争对手。通过性能的优势,锂离子电池逐渐扩大了市场规模,而需求的增长直接导致产能扩张、制造成本下降,这又反过来刺激市场需求进一步增长。锂电池产业就这样走上了一条良性循环的发展道路。相对应的是,其他二次电池则在“市场需求下降→越来越不具规模效益→成本上升→市场需求进一步下降”的恶性循环道路上渐行渐远。

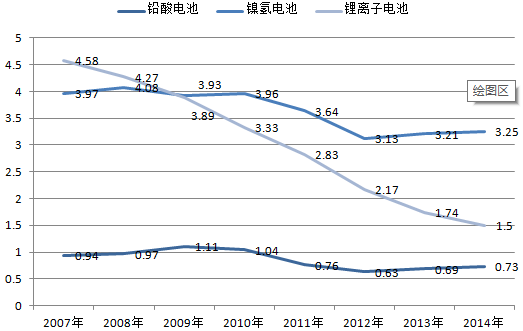

铅酸电池、镍氢电池和锂离子电池价格变化走势(单位:元/Wh)

与镍氢电池相比较,锂离子电池在2007年时的性价比就已经超越了镍氢电池,绝对单位价格在2009年时就已经低于镍氢电池。与铅酸电池相比较,锂离子电池循环寿命普遍是铅酸电池的2倍以上,价格在2014年也已经下降到2倍左右,两者的单位循环寿命价格几乎相当,性价比方面则开始占据优势。同时我们可以看到,铅酸电池的价格已进入一个上升通道,而锂离子电池价格还有下探空间。因此,可以将2014年看做是一个时间拐点的话,那么在这之后,锂离子电池替代铅酸电池的进程将会显著加快。

电池发展趋势

趋势一:传统铅酸电池、镍镉电池在民用领域将被逐步取代

传统的铅酸电池体积大、能效较低,且污染严重,其市场需求量正逐年下降;由于镉具有毒性,许多发达国家已建议禁止使用镉镍电池。传统电池在民用领域将被逐步取代。

趋势二:镍氢电池与锂离子电池快速发展

锂离子电池具有容量大、循环寿命长、无记忆性等优点,在高端消费类电子通讯产品等中小功率电池领域取得了长足发展,目前已成为全球消费类电子产品的首选电池。尤其在移动通讯设备(如手机)、便携式电子设备(如笔记本电脑)等领域,锂电池消费量正迅速增长。与锂电池相比,镍氢电池具有大功率技术成熟、安全及可靠性好、循环利用率高、成本低等优势。镍氢电池在工业用电池领域,特别是在大功率工业用动力电池领域正逐步占据市场主导地位。

趋势三:太阳能光伏电池蓬勃发展

太阳能(000591)光伏电池直接将太阳能转化为电能,具有环保、资源取之不尽等优点。尤其是利用太阳能电池的光伏发电系统正处在蓬勃发展时期,未来几年太阳能光伏电池产业将保持高速的增长态势。更多信息,请咨询灵核网。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明