2015年全球工业机器人销量达到24万台,同比增长8%。其中,我国工业机器人市场销量超过6.6万台,继续保持全球第一大工业机器人市场的地位。但是,按机器人密度来看,即每万名员工对应的机器人保有量,我国不足30台,远低于全球约为50多台的平均水平。

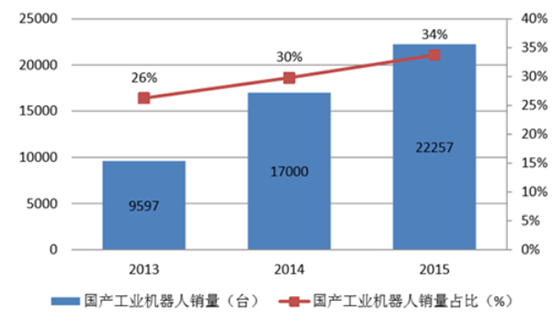

根据灵核网《2016-2020年中国工业机器人行业调查研究成果》发布显示;2015年我国工业机器人产量为32996台,同比增长21.7%。2016年机器人产业将继续保持快速增长,今年一季度我国工业机器人产量为11497台,同比增长19.9%。此外,数据显示,2013-2015 年我国自主品牌工业机器人销量分别为 9600 台、17000 台和 22000 台, 全国总销量占比分别为 26%、30%和 34%,国产品牌已逐步打开市场。相较于国内工业机器人市场的整体增速,我国自主品牌工业机器人销量的增速更为强 劲。2014-2015 年我国工业机器人市场整体增速分别为 56%、16%,国产品牌工业 机器人销量增速分别为 78%、31%,增长势头明显优于整体增速,且有进一步扩大 趋势。

我国自主品牌工业机器人销量获迅速增长

数据来源:灵核网

根据最新的《机器人产业发展规划(2016-2020)》,到 2020 年我国自主品牌工业机 器人年产将达 10 万台,对应 2016-2020 年我国国产工业机器人的年复合增速 28%。

目前,我国多数机器人制造厂商只能生产拥有3轴至5轴的低端机器人,而从国外进口的机器人多是6轴的高端产品。虽然工业机器人在我国制造业领域渗透率较高,但服务机器人和特种机器人的实际投放率相对较低。未来随着产业巨头纷纷布局机器人领域,机器人产业将向智能化、网络化和人机互动的高端新产品转型升级。

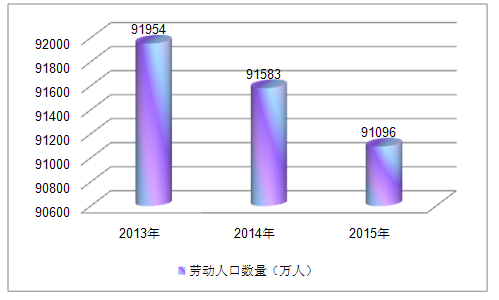

我国劳动力人口供给进入下降通道

数据来源:灵核网

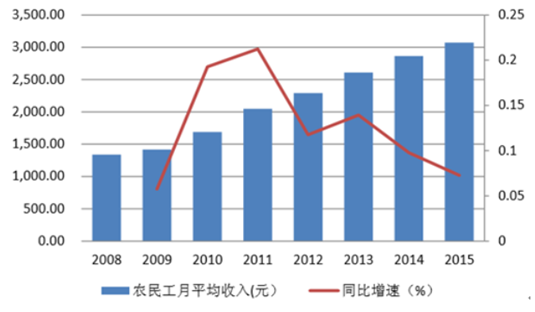

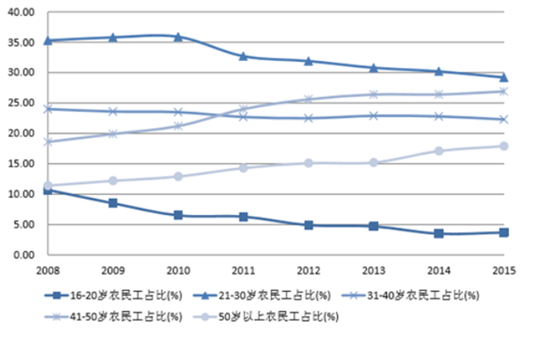

随着年轻一代观念意识的转变, 愿意从事重复性、基础性密集劳动的青年人群越来越少,41 岁以上农民工占比从 2008 年的30%已迅速攀升至 2015 年的 45%,年轻人群占比却在不断缩减,农民 工群体“高龄化”趋势明显,实际劳动力供给形势要更为严峻。。2015年我国农民工月均收入超3000元,较5年前近乎翻倍, 对应企业用工成本的水涨船高,而随着劳动人口供给的进一步减少,未来企业用工 成本将继续上升。

我国农民工收入不断增长

数据来源:灵核网

我国农民工群体呈现“高龄化”现象

数据来源:灵核网

灵核网分析师王博学指出,中国经济快速发展,人力成本的不断提升,企业面临的成本压力也不断增加。随着科技水平的不断提升,机器人的技术和工艺日益成熟,生产成本和使用成本快速下降,性价比则不断提高,尤其在精细化、智能化和信息化方面较人工有着显著的优势,这种优势未来还将进一步扩大化,机器换人将成为主流趋势。

工业机器人产品按10年使用寿命折旧(含维护费用)每年成本约5万元,可承担3~5个工人的工作量,而一个熟练技术工人的平均工资约5~7万元每年,同样的工作量则需要付出20万元/年左右的人工成本,远远超过工业机器人的使用成本。

灵核网作为多年市场调查的市场研究机构,长期涉足竞争对手市场信息的监测和调查研究,建立全方位的市场信息收集网络,搭建国内最完善的数据信息平台。为企业提供大数据和互联网+时代的信息化一站式服务。更多竞关于工业机器人的最新信息,请直接进入灵核网了解。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明