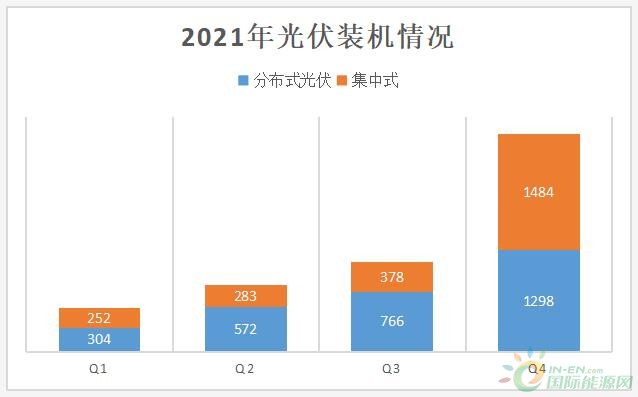

2022年第一季度的光伏装机仍受到多重不确定因素的影响,根据光伏們调研获得数据显示,2022年一季度光伏新增装机规模12.9GW,其中分布式光伏9GW,占比将近70%,集中式3.9GW,占比30%。相比于2021年一季度,光伏新增装机规模同比增长了131%。

需要注意的是,分月份来看,1月份是一季度新增装机中规模增长最高的月份,结合2021年底的并网抢装,电网统计数据延迟可能是1月装机大增的主要因素之一。另一方面,受多重因素影响,工商业分布式光伏市场的参与者增多,也带来了资源的激烈竞争,这也是分布式光伏装机在一季度快速增长的原因之一。不过,按照2021年分布式光伏装机新增28GW测算,月度新增装机约为2.3GW,这也与2-3月份的节奏基本相符。

而从装机类型来看,分布式光伏主导新增装机的趋势跟2021年的市场表现如出一辙。尽管装机规模与下游电站安装进度存在时间落差,但以一季度的装机情况来看,这意味着一季度的价格水平尚未带动大型地面电站开工安装。据光伏們调研了解,目前开工的地面项目需求主要分为两部分,一部分是以2021年开工但尚未并网的存量项目,另一部分则是部分省份在2021年下发指标时明确项目需要于2022年6月底前完成并网。

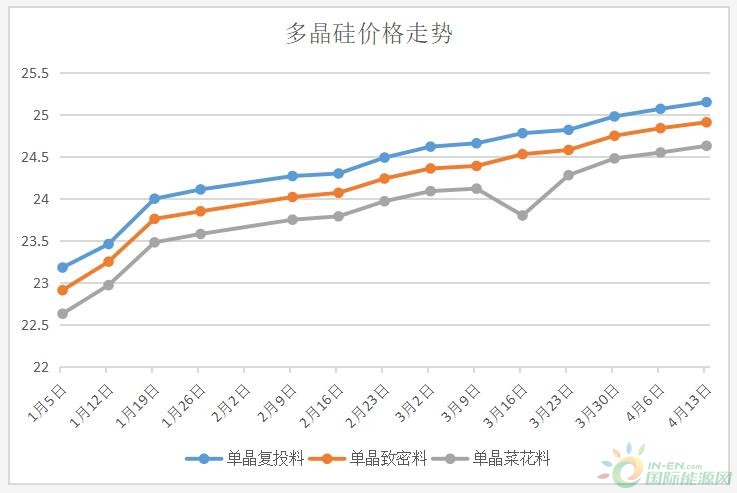

春节之后,光伏供应链价格并未随着硅料扩产产能的释放而下降,反而水涨船高持续涨价。从多晶硅到硅片、电池片价格均在持续上涨,根据Infolink上周价格跟踪,单玻大尺寸组件集中式项目约每瓦1.85-1.87元人民币的水平、平均约落在每瓦1.87元人民币左右的水平。分布式项目价格约每瓦1.9-1.93元人民币的水平、平均约落在每瓦1.9元人民币左右的水平。

但从目前制造业的情况来看,上游涨价并未完全传导至下游电站投资企业。参考2021年在多晶硅价格涨至230元/吨时,组件报价超过1.9元/瓦。根据硅业分会价格信息,从1月至今多晶硅涨幅约为8.8%,但组件价格仍然徘徊在1.85元/瓦,部分一线企业的近期报价正逐步上涨至1.87元/瓦附近,目前看来业主对于1.85元/瓦以上的价格接受度仍然有限。纵览近期情况,主产业链价格的持续上涨以及辅材涨价,加之受疫情影响的物流成本上涨,将进一步提高组件的生产成本。

总结来看,光伏产业链上下游的博弈仍在持续,价格拐点尚未到来。在目前疫情尚未得到控制之前,原材料短缺、物流上涨等额外因素导致产业链仍未形成有效的反馈机制。

另外,从分布式光伏市场来看,工商业项目的接受度尚可,但对于中小型户用参与者来说,情况并不乐观,高价组件正持续压缩其市场利润。有行业人士表示,如果组件持续高位或将影响2022年的户用光伏装机,同时也将助推形成户用市场的寡头趋势,将中小企业淘汰出局。

但不可否认的是,进入2022年以来,光伏行业招标力度与规模在不断加强。据光伏們不完全统计,一季度共有超过50GW组件、15GW分布式光伏EPC以及30GW大型地面电站EPC启动招标。其中分布式光伏EPC招标包括整县推进与普通分布式光伏,投资方仍然以央国企为主,包括华润、华电、华能、龙源电力以及粤电、深圳能源、广州发展等。

可以发现的是,今年以来分布式光伏的招标体量明显增加,并且参与方也在增多,央国企的参与力度明显提高。从全年来看,无论是能源转型亦或者是地方政府对于拉动投资额的需求,光伏行业仍然是疫情之下增长确定性较强的行业之一。但另一方面,光伏行业非技术成本的快速上升正逐步吞噬技术进步的空间,而产业链价格的持续动荡与居高不下,加剧了行业上下游的博弈时间。

声明:(来源:光伏們 著作权归作者所有 )灵核网转载此文目的是传递更多信息,如来源标注有误,或文图有侵或者不让转载,拨打官网底部400热线头条私信我们,我们会第一时间删除处理!

煤炭行业20项专利项目荣获第

煤炭行业20项专利项目荣获第 广东广州释放约12.5亿填埋场

广东广州释放约12.5亿填埋场版权声明