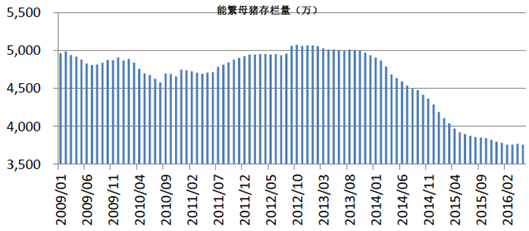

截止2016 年6 月30 日,全国生猪均价约20 元/公斤,同比上涨超60%。根据农业部公布,4 月份能繁母猪存栏量环比提升0.6%,5 月份能繁母猪环比减少0.3%。

在养殖高盈利背景下,规模化养殖户加速补栏,从农业部公布150 个万头商品规模猪场数据看,4 月份能繁母猪存栏同比增长6.7%,连续6 个月环比增加。5 月份仔猪价格同比增长约100%,母猪价格同比增长约30%。

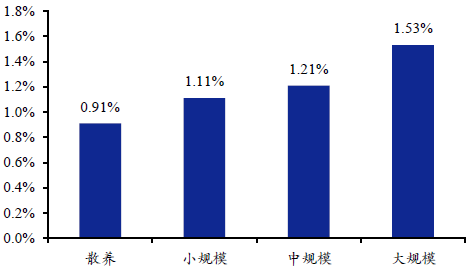

规模化养殖户,因其养殖密度大导致病源传染率升高,疫病爆发频率越发频繁,动物死亡率提高,生产性能下降,会给养殖户带来巨大的经济损失,因此规模化企业对高品质疫苗需求更大。

另一方面,在养殖高盈利背景下,养殖户也倾向于用高品质产品 ,提高保护率,减少损失。

2009-2016年中国能繁母猪存栏量

2015-2016年中国生猪存栏量

养殖规模化加速促驱动行业快速增长。我国是畜牧业大国,但动物防疫薄弱是制约我国养殖业发展的重要障碍。动物防疫支出占养殖总成本比例较小,但疫苗效果在很大程度上决定了养殖企业的效益。养殖周期波动、环保等因素正驱动养殖规模化加速,而随着养殖规模越来越大,养殖密度加大导致病源传染率升高,疫病爆发频率越发频繁,动物死亡率提高,生产性能下降,给养殖户带来巨大的经济损失,因此规模化企业对高品质疫苗需求更大。

另一方面,随着规模化养殖比例的逐步扩大,养殖从业者的专业素质不断提升,市场对兽药质量和品牌的认可度亦越来越高,一大批无自主创新能力、只依靠简单模仿的小企业将会被市场淘汰,行业将进入整合阶段,产业集中度会进一步提高。因此,养殖规模化、标准化趋势推动着疫苗行业发展和革新,养殖户对防疫的需求越来越大。

生猪养殖规模化不断提高

大规模养殖疫苗占总成本比例大于散养

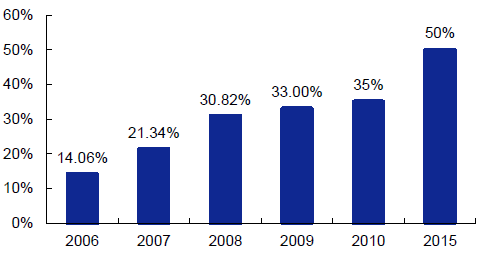

2007 年,全国万头猪场的场户数仅有1852 家,而2013 年已经增长至4769 家,增长了157%;出栏5 万头以上的猪场在2007 年仅有50 家,到2013 年增长至202 家,4年增长了300%。而年出栏头数在100 头以下的散养户比例大幅减少,他们的年出栏头数从2007 年占比的64.51%下降至2013 年不超过50%。

测算中国动物疫苗行业市场空间约260 亿元,增长空间巨大!根据2014 年中国农业年鉴,我国动物疫苗市场以猪用疫苗和禽类疫苗为主。2014 年,我国生猪出栏量超过7.1 亿头,假设免疫覆盖率约为40%,平均每头的疫苗成本为50 元;禽类出栏量约120亿只,免疫覆盖率为90%,平均每只的疫苗成本为0.8 元;加上其他牛羊类动物,我国动物疫苗市场空间约260 亿元。据2015 年农业部统计,目前动物疫苗市场规模约100亿,预计行业仍有较大的增长空间。

受益于下游养殖行业规模化提速、食品安全意识提高以及政府招标体制变革等驱动因素,我们认为我国动保产业将迎来5-10 年黄金发展期。一方面,需求主体变革导致市场苗高速增长;另一方面,产业升级令行业面临并购整合机会。

我国现行的疫苗销售体系分为国家强制免疫计划所需疫病疫苗(强免疫苗)和非国家强制免疫计划用疫病疫苗(非强免疫苗)。强免疫苗大部分由政府统一采购,免费发放给农户,我们称之为招采苗,一部分由养殖户直接向动物疫苗企业购买,我们称之为市场苗;非强免疫苗全部通过市场渠道销售,全部为市场苗。

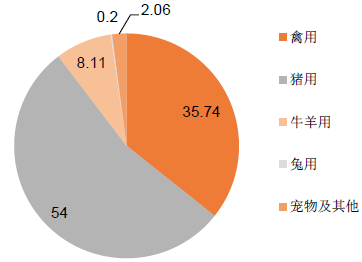

据灵核网发布《2016-2020年动物疫苗研究成果》显示,目前我国主要的强制免疫招标的疫苗有四种:口蹄疫,禽流感,猪蓝耳病和猪瘟。2015 年动物疫苗市场规模约100 亿,其中强免疫苗占57 亿,非强免疫苗占43 亿。其中猪用疫苗为54 亿元,禽用的为35 亿元,牛羊用的为8 亿元,宠物等其他2 亿。猪疫苗中强免疫苗占到了整个猪用疫苗的67%,禽用强免苗占据了禽用市场的40%。

2015年动物疫苗行业市场结构(亿)

2015年动物疫苗渠道结构(亿)

灵核网作为多年市场调查的市场研究机构,长期涉足竞争对手市场信息的监测和调查研究,建立全方位的市场信息收集网络,搭建国内最完善的数据信息平台。为企业提供大数据和互联网+时代的信息化一站式服务。

更多竞争对手及市场调查的需求,请直接进入灵核网详细了解。

煤炭行业20项专利项目荣获第

煤炭行业20项专利项目荣获第 广东广州释放约12.5亿填埋场

广东广州释放约12.5亿填埋场版权声明