铬矿对于国内贸易不断流失和供应量的下降,价格在受期货价格支撑港口库存持续低位影响,价格一路高歌。 2017铬矿行业分析 看2016年铬矿市场,看灵核网市场研究院的分析。

2017铬矿行业分析 回顾2016年铬矿市场

由于2016年铬矿现货贸易商操作量的不断下降,导致港口铬矿库存持续低位。铬矿在供应紧张情况下,无论是主流铬矿还是非主流铬矿价格都在南非铬矿价格大幅度上涨支撑下,出现爆发式反弹,上涨幅度紧追南非铬矿。

不过正是因为铬矿业界人士在经历了2015年下半年的“断崖式下跌”之后,面对2016 年初的小幅度上涨至最后的爆发式反弹,大部分贸易商并不敢贸然追高。期货采购小心谨慎,多以背靠背模式操作。铬矿贸易商逐渐被隔绝在现货操作之外,导致大部分贸易商错失“暴富”良机。

铬矿进口量

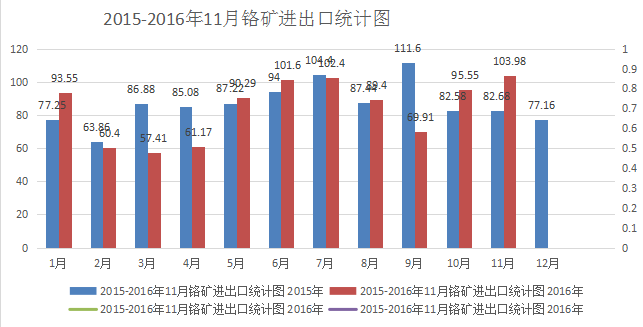

截止11月,铬矿进口总量已经达到925.66万吨,同比增加下降36.78万吨(15年1-11月为962.44万吨)。网站预计16年全年铬矿进口量在1030-1040万吨,相较于15年(1040.18万吨)铬矿进口量略有下降。主要原因归功于:国内工厂和贸易商经历去年下半年到今年一季度铬矿价格“断崖式”下跌,并不敢大量储备期货库存。加之二季度开始,铬矿期货价格爆发式反弹,价格直线上涨。导致不大部分贸易商暂停期货操作,期货主要以大型铬铁工厂和部分工贸一体铬铁工厂自主进口为主。

整个2016年铬矿进口仍然以南非系为主,1-11月南非系铬矿进口量为681.53万吨,占总进口量73.63%。其次为土耳其71.19万吨,占总量7.69%,然后为44.88万吨,占总量4.85%。2016年二季度开始铬矿期货、现货开始疯狂暴涨,并且铬矿价格上调幅度过大,上调速度过快。铬铁工厂生产成本过高,风险过大影响,铬铁生产不断调整其生产配比,主要以南非系铬矿为主,主流铬矿使用比较逐渐下降。

由于2016年铬矿市场变化过快,价格涨跌幅度过大,导致2016年铬系市场两极分化更为严重,铬矿进口主要以铬铁工厂自主进口(或者开证公司)为主,真正作为铬矿贸易商操作的企业已经屈指可数,港口贸易铬矿量寥寥无几。

就进口企业来看,16年1-11月铬矿前十进口企业为:1、河北物流集团金属材料有限公司(174.9万吨;2、中国矿产有限责任公司(155.2万吨);3、熠晖集团有限公司(136.23万吨);4、太原钢铁(集团)国际经济贸易有限公司(95.71万吨);5、新钢联冶金有限公司(90.76万吨);6、中艺远东进出口有限公司(79.02万吨); 7、宝钢资源控股(上海)有限公司(60.25万吨);8、宁夏天元锰业有限公司(56.74万吨);9、河南省西保冶材集团有限公司(47.84万吨);10、安徽省技术进出口股份有限公司(38.17万吨)。

铬矿现货库存

相较于2015年铬矿现货库存在150-200万吨,2016年铬矿现货库存一直处于低位。由2016年初最高的160万吨逐渐下降至最低时候的 88.5万吨,并且下半年长期在100万吨徘徊。导致2016年铬矿现货库存持续低迷的主要原因在于:

一、大部分铬矿现货贸易商流失,铬矿操作量随之减少。

二、期货价格持续拉高,后市风险太大,贸易商不敢贸然大量操作。

三、工厂直接与供应商对接,维持稳定的使用量及进口量,港口库存量难以建立。

随着西北铬铁工厂的逐渐减少,四川、湖南、贵州等地区工厂铬矿采购转换至南方港口,连云港现货库存老大低位荡然无存,整个 2016 年港口铬矿库存最大港口主要为天津港。2016年天津港铬矿库存主要在40-50万吨徘徊。而导致天津港铬矿库存跃居首位与铬铁工厂的生产成本和国内铬铁工厂的分布情况息息相关。一方面,天津港无论是堆存费用还是铬矿拉回工厂运输费用相较于其他港口较低,另一方面目前内蒙为国内最大铬铁生产基地,大型合金工厂自主进货大量进天津港,致使天津港铬矿吞吐量增加。

同时,随着各铬铁工厂对生产成本的不断控制和资金成本的压缩,大部分工厂选择在就近港口采购铬矿,因此造就了重庆港、太仓港、钦州港、防城港几大港口的兴起。导致南方铬矿现货港口越来越多,港口库存越来越不分散。

5.铬矿消耗量

2016年铬矿高消耗量主要集中在北方地区,这也是天津港能成为中国最大港口的主要原因之一。内蒙、山西地区,高铬开工率一直处于高位,即使太钢3、4月高铬招标价格4680元/50基吨也并未浇灭北方合金工厂的生产积极性,依旧维持稳定的产能释放率。山西地区在仅存的几大高铬生产企业中,一直有4-5家维持正常开炉,因此15年山西地区高铬开工率反而一直较为稳定。

值得一提的是贵州地区凭借电价优势和低价期货采购较多,整个2016年贵州地区高碳铬铁开工及产能释放一直较为稳定,平均开工率在60%左右。四川地区因枯水期和运输不占优势,2016年开工率一直在36%上下徘徊。

据网站详细统计,2016年高碳铬铁产量为423.12万吨,较2016年373.28万吨增加49.84万吨。1-12月全国高碳铬铁铬矿总消耗量为955.69万吨,较2015年903.62万吨增加52.07万吨。2016年1-12月全国低微碳铬铁消耗总量为71.1万吨。加上铸造、化工、耐火铬矿消耗每月7万吨左右,2016年1-12月全国铬矿消耗总量约1110.79万吨。

二.2016年铬矿市场展望

就目前铬矿市场而言,在国内铬铁工厂开工率持续增大和港口铬矿现货库存持续低迷支撑下,不排除2017年铬矿价格仍有继续小范围上涨可能。但因目前铬矿价格已经居于历史高位,铬矿采购商继续追高风险太大,业界大部分人士操作回归理性观望。2017年初铬矿价格波动范围不会太大,除非是铬铁价格再次出现爆发式上涨或者是国外铬矿产量再次严重萎缩,否则铬矿价格很难有2016年四季度般直线上涨可能。

并且如若2017年,国外前期停产矿山陆续恢复生产,国外铬矿进口量逐渐增大。国内大部分铬矿贸易商陆续回归贸易市场,港口铬矿库存被重新建立。在国内铬铁工厂开工持续稳定情况下,2017年铬矿价格应该维持平稳运行。

不过倘若铬矿期货价格继续攀高,国内不锈钢厂因高碳铬铁供需问题,再次打压铬铁价格。铬铁工厂一面方要承受铬矿成本高企,一面要面对利润空间不断受挤压。当铬铁工厂受成本严重倒挂开始出现大面积停产、减产、转产,铬矿价格或将再次出现走跌趋势。不过由于目前国外铬矿供应商资金实力雄厚,无需急于出货套现,因此即使铬矿价格有走跌之势,也很难出现2016年一季度时低价。

总而言之,2017年铬矿因价格高,需要支付的资金成本和操作风险较大,因此贸易操作难度并不比2016年低。倘若市场无巨大变动,2017年铬矿市场稳定性较2016年强。不过如果2017年铬矿期货供应继续被人为控制,国外大型供应商继续“抱团”在不锈钢厂难以取得主动权情况下,铬铁价格或将继续受铬矿期货价格波动。

陕煤集团榆林化学二期项目取

陕煤集团榆林化学二期项目取 国家电投集团印发水、火、风

国家电投集团印发水、火、风版权声明